来源:兴证期货研发中心

内容提要

行情回顾

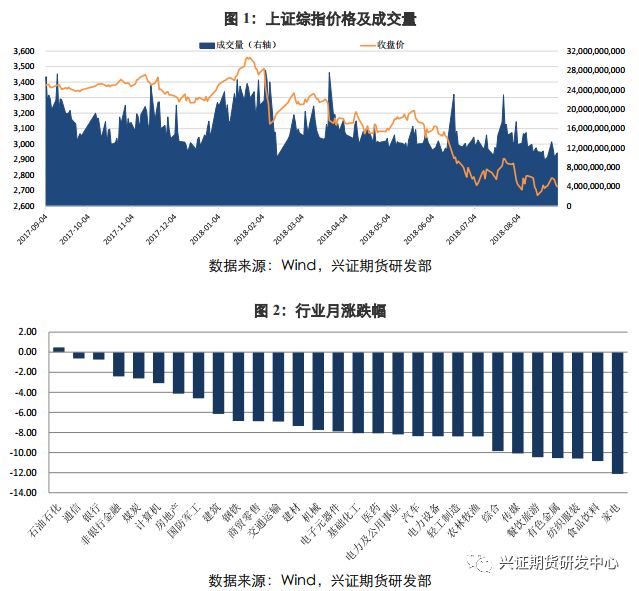

8月共23个交易日,纵观八月行情,市场震荡偏弱,沪指主要在2700-2800点之间缩量调整,盘中最低触及2653点。整体来看行业基本收跌,仅有石油石化板块收涨,消费板块补跌,家电、食品饮料、纺织服装、有色金属领跌。最终,8月上证综指下跌5.25%,创业板指下跌8.07%,沪深300指数下跌5.21%,上证50指数下跌2.78%,中证500指数下跌7.21%。

三大期指集体收跌,IC跌幅较大。量能方面三大品种成交量均有所增加,IF增幅较大。基差方面,IF及IC合约维持贴水状态,IH各合约在平水附近震荡,IF及IC远月合约贴水有所收窄,因此远-近价差有所收窄,但期现价差整体在月末小幅走弱。跨品种套利方面,IH较为占优,IC/IF、IC/IH、IF/IH比值震荡中枢延续下行。

后市展望及策略建议

目前国内外多空因素交织,不确定性扰动因素较多,宏观经济承压,企业盈利也受到较大影响。但市场仍有积极因素,首先货币政策及财政政策明确转向宽松,市场利率有下行空间,同时指数的估值水平提供了较高安全边际,下行空间有限,海外增量资金或持续流入,其次,央行维稳人民币汇率,有利于缓解人民币资产贬值恐慌,因此我们维持期指宽幅震荡格局,市场仍处于震荡筑底状态,趋势性机会有限,建议股指期货以对冲风险或把握结构性机会思路为主。未来市场受情绪面的波动较大,偏向于中长期投资者可通过市场中性策略减弱系统性波动影响。仅供参考。

1. 上周市场回顾

1.1股票现货震荡偏弱

8月共23个交易日,纵观八月行情,市场震荡偏弱,沪指主要在2700-2800点之间缩量调整,盘中最低触及2653点。整体来看国内外多空因素交织,国内宏观经济及金融数据好坏不一,养老基金入市预期、险资加仓等消息提振市场信心,但外部新兴市场货币危机、全球贸易摩擦及人民币汇率波动扰动,市场风险偏好仍然较低。整体来看,行业基本收跌,仅有石油石化板块收涨,消费板块补跌,家电、食品饮料、纺织服装、有色金属领跌。最终,8月上证综指下跌5.25%至2725.25点,创业板指下跌8.07%至1435.20点,三大指数中沪深300指数下跌5.21%至3334.50点,上证50指数下跌2.78%至2474.48点,中证500指数下跌7.21%至4814.82点。

2. 股指期货市场回顾

2.1三大期指集体收跌,IC跌幅较大

截止到8月31日,以收盘价计算,各期货合约集体收跌,其中IC跌幅较大,IH跌幅略小。IF1809合约月跌5.06%至3321.2点;IF1810合约收盘至3309.2点;IF1812下跌5.36%至3292.2点;合约IF1903下跌5.45%收盘至3279.4点。IH1809合约下跌2.92%至2471.0点;IH1810合约收盘至2469.2点;IH1812下跌2.95%收盘至2470.8点;合约IH1903下跌2.89%收盘至2473.2点。IC1809合约下跌6.64%至4783.4点;IC1810收盘至4754.8点;IC1812下跌6.98%收盘至4696.0点;合约IC1903下跌6.70%收盘至4630.8点。

2.2 期指成交量有所增加,IF增幅较大

整体来看,8月期指成交量均有增加,其中IF合约增幅较大,IF、IH、IC8月日均成交量较7月均值分别增长了7.29%、3.08%、1.26%。截止到8月31日,IF1809合约成交了39.11万手;IF1810合约成交了3917手;IF1812合约成交了3.29万手;IF1903合约成交5035手。IH1809合约成交了21.89万手;IH1810合约成交了1473手;IH1812合约成交了1.85万手;IH1903合约成交1534手。IC1809合约成交了20.22万手;IC1810合约成交了3214手;IC1812合约成交2.10万手;IC1903合约成交3869手。

2.3 IF及IC持仓量小幅走高,IF增仓幅度较大

整体来看,8月IF及IC的持仓量继续走高,其中IF增仓幅度较大,IH延续减仓,IF、IH、IC8月日均持仓量较7月均值分别增加4.43%、-4.02%、0.60%。截至8月31日,合约IF1809持仓4.38万手;IF1810持仓1244手;IF1812持仓8113手;IF1903持仓1541手。合约IH1809持仓1.86万手;IH1810持仓343手;IH1812持仓4329手;IH1903持仓459手。合约IC1809持仓3.21万手;IC1810持仓1500手;IC1812持仓1.12万手;IC1903持仓1861手。

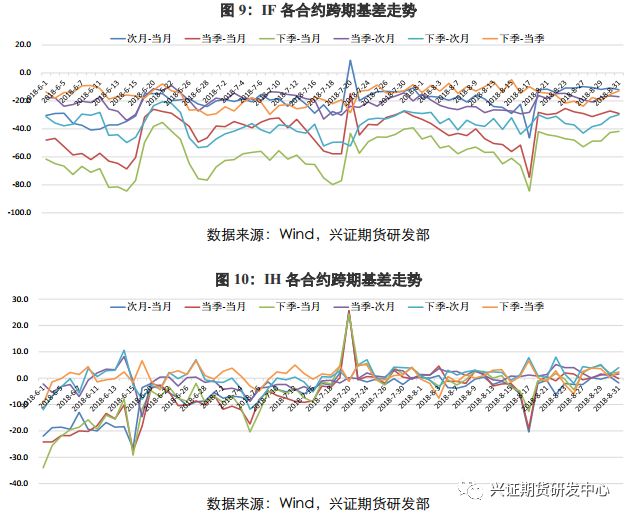

2.4 期现价差窄幅震荡,月末价差小幅走弱

整体来看,期现价差窄幅震荡,IF及IC合约维持贴水状态,IH各合约在平水附近震荡,IF及IC远月合约贴水有所收窄,但期现价差整体在月末小幅走弱,截止8月31日,IF主力、IH主力、IC主力分别贴水0.40%、0.15%、0.65%。

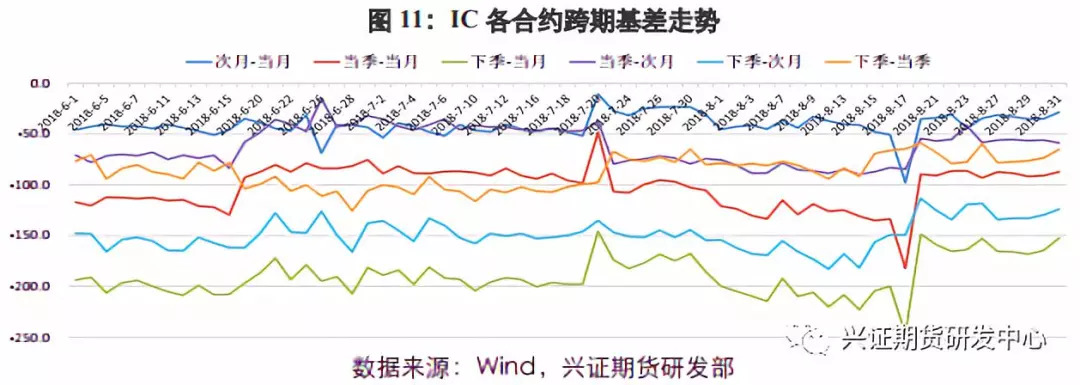

2.5 IC远-近价差震荡收窄

整体来看,IF及IH远-近价差维持震荡,IC远-近月价差震荡收窄,但价差仍然较大,尤其IC远月贴水维持较高水平。

2.6 跨品种比值震荡中枢延续下行

八月市场呈现普跌行情,相对而言大盘股表现较强,因此IC/IF、IC/IH、IF/IH比值震荡中枢延续下行。截至8月31日,IF/IH主力合约点数比值下跌2.52%回落至1.3441,IC/IF主力合约点数比值下跌1.91%降至1.4403,IC/IH主力合约比值下跌4.38%降至1.9358。

2.7 月下旬期指合约波动有所收窄

综合来看,股指期货市场上半月波动仍处高位,月下旬三大期指主力的日内振幅及短期波动率有所减少,其中IC的日内振幅相对较大。

3. 市场分析

3.1 宏观数据延续下滑,未来经济依然承压

从国内经济的宏观层面来看,八月发布的经济数据整体延续下滑,消费、投资等内部增长动力走弱,外部贸易扰动对出口的拖累或将逐渐体现,未来经济依然承压。

首先,消费、投资数据继续回落。消费方面,2018年7月份,社会消费品零售总额同比名义增长8.8%,增速比6月份略降0.2个百分点,但高于5月份0.3个百分点。投资方面,2018年1-7月份,全国固定资产投资同比增长5.5%,增速比1-6月份回落0.5个百分点。出口继续高增,存在抢跑因素,提前出口动机强化,贸易摩擦的出口透支效应仍在延续,未来下行压力较大,7月按美元计,全国出口同比增长12.2%,前值11.3%;进口同比增长27.3%,前值14.1%;7月贸易帐280.5亿美元,前值414.7亿美元。

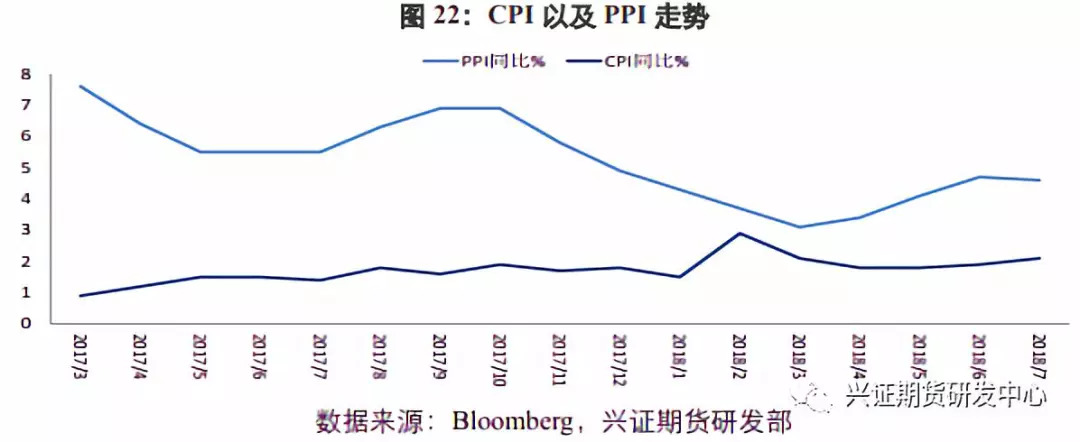

工业生产及企业盈利数据均下滑。2018年7月规模以上工业增加值同比实际增长6%,与6月持平,低于市场预期0.3个百分点。进入2018年,出口增速韧性有余但生产活动却逐步下降,背离从侧面表明生产活动放缓主要受内需下滑拖累,而内需下滑表现为地方政府去杠杆导致的投资活动放缓及居民可支配收入增速下降带来消费增速低迷。2018年1-7月份,全国规模以上工业企业利润同比增长17.1%,增速比1-6月份低0.1个百分点,其中7月利润增长16.2%。随着PPI 环比、 同比涨幅均有所回落,宏观经济下行及工业生产放缓拖累,工业企业利润增速难以维持高位。虽然8月官方PMI数据略有回升,中国8月份月官方制造业PMI 由上月的51.2%回升至51.3%。主要分项中,生产指数及价格指数有所回升,但新订单指数回落0.1个百分点至52.2%,新出口订单指数回落0.4个百分点至49.4%,显示内外需仍在继续走弱,而全球边际趋弱、大宗商品价格涨幅回落,出口也面临回落压力。

宏观经济下行除了国内去杠杆等因素之外,中美之间的贸易更存在较大不确定性,继日欧、欧美相继达成协议后,市场普遍对中美贸易摩擦冲突的担忧加重,美方更是考虑对价值2000亿美元中国输美商品征收关税的税率从10%上调至25%,未来贸易摩擦升级对我国GDP增长的拖累或将逐渐体现,宏观基本面承压。

3.2 政策面继续释放积极信号,中小创二季度业绩下滑

8月宏观基本面继续承压,财政政策继续释放积极信号,但管控房地产的决心不变。

财政部14日发布《关于做好地方政府专项债券发行工作的意见》,要求加快地方政府专项债券发行进度,各地至9月底累计完成新增专项债券发行比例原则上不得低于发行额度的80%,剩余额度应主要放在10月发行,未来将在推动地方基础设施建设、缓解地方政府资金紧张和债务压力方面产生作用。

此前国务院常务会议提出,“积极财政政策要更加积极,稳健货币政策要松紧适度”。这就意味着国内货币政策将出现重大转向,由偏紧转向宽松。在市场看来,货币政策的再度宽松,有利于房地产市场发展与繁荣。但日前召开的中共中央政治局会议,用“坚决遏制房价上涨”八个字,为未来的房地产市场定下基调。8月7日,住建部召开部分城市房地产工作座谈会提出,对未能实现调控目标的地方坚决问责。

企业业绩方面,2018年中报全部披露完毕(除ST长生)。据数据统计显示,上半年A股3538家上市公司合计实现营业收入20.79万亿元,同比增长12.37%;实现净利润1.95万亿元,同比增长14.06%。上半年上证A股整体营收同比增长11.12%;深证主板营收同比增长11.88%;中小企业板和创业板营收增幅则分别达21.29%和19.92%。而净利润方面,主板和中小板均超越创业板,实现两位数的增长,创业板增幅最小,为8.08%。我们主要分季度来看,主板二季度业绩增速为16.2%,较一季度基本走平,而中小创的业绩有所下滑,中小板业绩二季度单季增速下降,创业板业绩增速在二季度出现负增长。分行业来看,周期品表现最好,钢铁行业整体净利润同比增长128.22%,位居第一;建筑材料、商业贸易分别以90.08%、52.59%的净利润增幅位列二三名,化工、军工、房地产、采掘和有色金属行业增幅均超过30%。

3.3 资金面流动性略有收紧,观望情绪较重

8月资金流动性整体维持平稳,由于货币政策及财政政策边际转松,加上资管新规细则松于预期,月上旬资金面较为宽松,资金利率持续走低,月中由于缴税和政府债券发行的扰动,资金面由前期非常宽松转而小幅紧张,加上月末央行公开市场连续八日暂停逆回购操作,资金利率有所上行,但预计未来流动性仍然平稳偏松。

从股票市场的供应来看,8月股权募集资金总额为1071.24亿元,较7月水平下降了39.31%,其中6家IPO共募集48.02亿元,21家增发共募集912.37亿元,12家发行可转债募集101.10亿元。

从资金需求来看,境外资金在弱势行情下继续加仓。根据沪股通及深股通的流入情况来看,今年以来(截止2018年8月31日),2018年度沪股通、深股通分别累计流入1295亿元人民币、945亿元人民币,8月分别流入219亿元、135亿元。但国内资金则持续减仓,两融余额持续走低,8月30日为8615亿元,较7月31日的8917亿元下降了3.39%,基本回到2017年6月的低点。

另外,人民币兑美元中间价在八月冲高回落,近期外汇风险准备提高及央行重启逆周期因子有利于维稳人民币汇率,但九月美联储大概率加息,仍对人民币汇率造成一定压制,加上新兴市场货币危机风险传导,资金流出以人民币计价资产的压力仍然较大。

整体来看,目前国内资金观望情绪较重,但保险资金加仓及养老基金入市将为市场带来增量资金,同时8月31日收盘后,A股纳入MSCI指数因子由2.5%上调至5%,海外资金有流入预期。另外,富时罗素公司也将在9月重新评估A股,且据透露,如果富时罗素决定9月将中国内地股票纳入其旗舰指数,其对中国内地股票的权重可能高于其竞争对手明晟公司。

3.4 指数估值处于历史低位,下行空间有限

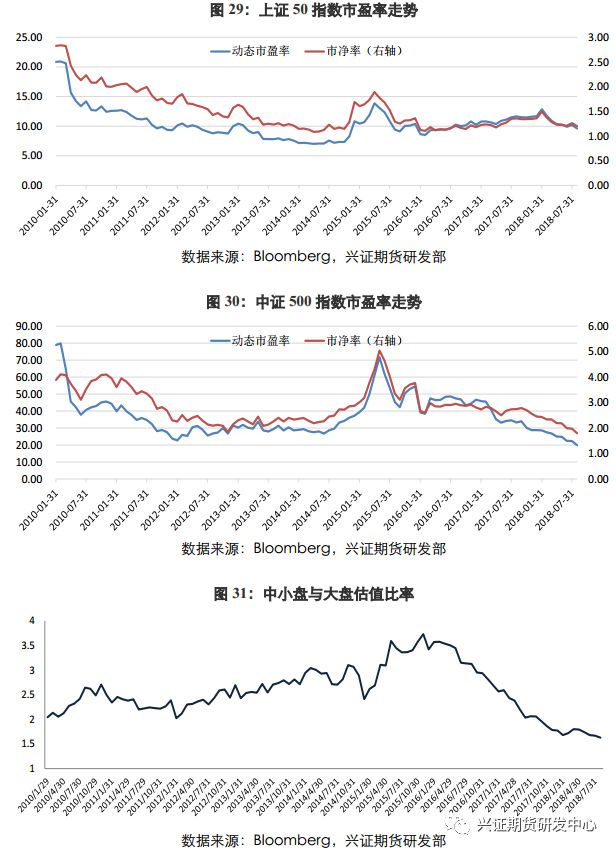

从2010年1月4日到2018年8月31日,沪深300指数动态市盈率的均值是12.60,标准差是3.14;市净率均值是1.73,标准差是0.42。目前沪深300指数的整体市盈率是11.19,低于均值0.45个标准差,处于2010年以来33.65%的百分位(从低到高);整体市净率是1.39,低于均值0.81个标准差,处于2010年以来19.23%的百分位(从低到高)。

从2010年1月4日到2018年8月31日,上证50指数动态市盈率的均值是10.49,标准差是2.55;市净率均值是1.52,标准差是0.40。目前上证50指数的整体市盈率是9.61,低于均值0.35个标准差,处于2010年以来37.50%的百分位(从低到高);整体市净率是1.20,低于均值0.79个标准差,处于2010年以来20.19%的百分位(从低到高)。

从2010年1月4日到2018年8月31日,中证500指数动态市盈率的均值是37.20,标准差是11.64;市净率均值是2.86,标准差是0.68。目前中证500指数的整体市盈率是19.81,低于均值1.49个标准差,处于2010年以来的最低位;整体市净率是1.79,低于均值1.57个标准差,处于2010年以来的最低位。

从风格表现来看,2015年末起中小盘对大盘股的估值比震荡走低,2018年2月起中小盘股超跌反弹,走势强于大盘股。4月起市场风格切换加快,大盘股仍然较为抗跌,8月大盘股及小盘股市盈率均有所回落,目前中小盘股估值为大盘蓝筹股估值的1.63倍,估值比延续回落态势。

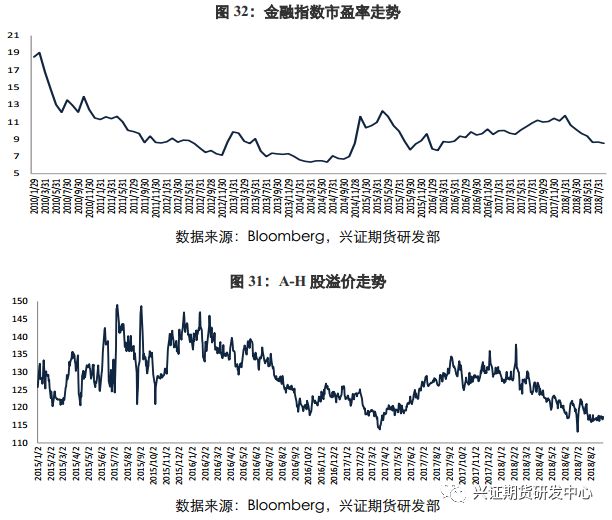

AH股溢价指数从2016年开始震荡走弱,自2017年3月触及低点115,2017年4月触底反弹,到2017年9月AH 股溢价指数达到130附近,2018年2月起小幅回落,5月回落至120以下,8月震荡幅度明显收窄。金融板块延续走低,截止到8月底,金融行业指数的整体市盈率在8.53左右。

4. 总结展望

8月共23个交易日,纵观八月行情,市场震荡偏弱,沪指主要在2700-2800点之间缩量调整,盘中最低触及2653点。整体来看行业基本收跌,仅有石油石化板块收涨,消费板块补跌,家电、食品饮料、纺织服装、有色金属领跌。最终,8月上证综指下跌5.25%,创业板指下跌8.07%,沪深300指数下跌5.21%,上证50指数下跌2.78%,中证500指数下跌7.21%。

三大期指集体收跌,IC跌幅较大。量能方面三大品种成交量均有所增加,IF增幅较大。基差方面,IF及IC合约维持贴水状态,IH各合约在平水附近震荡,IF及IC远月合约贴水有所收窄,因此远-近价差有所收窄,但期现价差整体在月末小幅走弱。跨品种套利方面,IH较为占优,IC/IF、IC/IH、IF/IH比值震荡中枢延续下行。

综合来看,从国内经济的宏观层面来看,八月发布的经济数据整体延续下滑,消费、投资等内部增长动力走弱,外部贸易扰动对出口的拖累或将逐渐体现,未来经济依然承压。企业业绩方面,目前2018年中报全部披露完毕,主要分季度来看,主板二季度业绩增速较一季度基本走平,而中小创的业绩有所下滑,中小板业绩二季度单季增速下降,创业板业绩增速在二季度出现负增长,企业盈利表现整体有所下滑。消息面来看,财政政策继续释放积极信号,地方政府专项债券发行加快,未来将在推动地方基础设施建设、缓解地方政府资金紧张和债务压力方面产生作用,但管控房地产的决心不变,市场预期有所减弱。从资金面来看,月末资金利率有所上行,但预计未来流动性仍然平稳偏松,8月股票市场募集资金及两融余额均有所下降,供需双弱,国内资金观望情绪较重,相反海外资金则持续流入。但九月美联储大概率加息,,加上新兴市场货币危机风险传导,资金流出压力仍然较大。从估值水平来看,沪深300、上证50指数及中证500指数均处于历史低位,尤其是中证500指数的估值到达2010年以来新点,我们认为中长期来看未来上行机会大于下行风险。

目前国内外多空因素交织,不确定性扰动因素较多,企业盈利也受到较大影响,前期强势的消费行业补跌,加重市场避险情绪。但市场仍有积极因素,首先货币政策及财政政策明确转向宽松,宏观经济仍存韧性,市场利率有下行空间,同时指数的估值水平提供了较高安全边际,下行空间有限,海外增量资金或持续流入,其次,央行维稳人民币汇率,有利于缓解人民币资产贬值恐慌,因此我们维持期指宽幅震荡格局,市场仍处于震荡筑底状态,趋势性机会有限,建议股指期货以对冲风险或把握结构性机会思路为主。未来市场受情绪面的波动较大,偏向于中长期投资者可通过市场中性策略减弱系统性波动影响。仅供参考。

责任编辑:郭建

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)