新财富APP(网页链接), 沟通资本与分析师的桥梁,提供有深度的见解。

作者 华创证券 宋凯

糖尿病:一个亟待解决的全球性事件

(一) 糖尿病简介

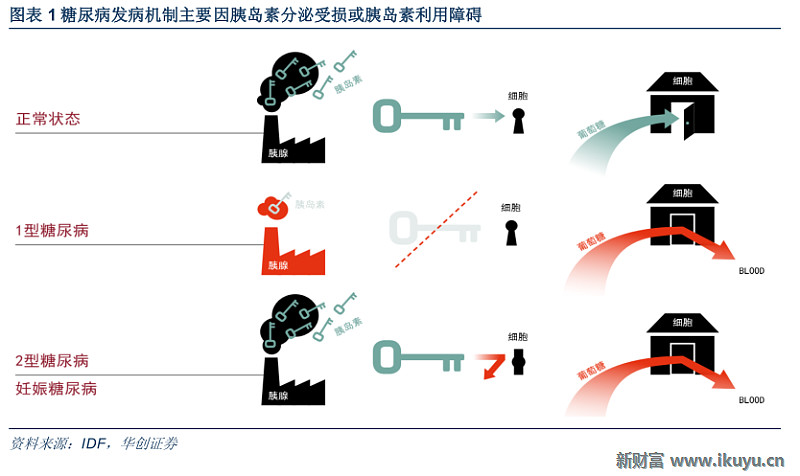

糖尿病是因机体胰岛素分泌受损或胰岛素利用障碍而引起的一组代谢性疾病,以高血糖为特征;因长期存在高血糖,后期将导致大血管、微血管病变并引起心、脑、周围神经、眼睛、足等并发症。

1 、 糖尿病的分型

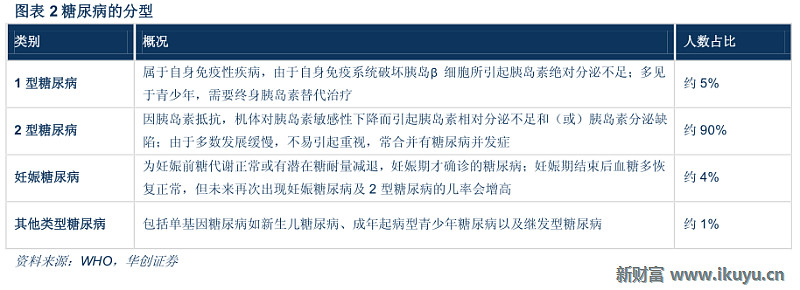

根据发病机制不同,糖尿病被分为四大类型:1 型糖尿病,2 型糖尿病,妊娠糖尿病,其他类型糖尿病。

2 、 糖尿病的诊断标准

目前糖尿病临床诊断依据的是静脉血浆血糖水平,常用的诊断标准包括 ADA 标准和 WHO 标准。我国 2013 年的糖尿病防治指南仍然沿用 WHO 的诊断标准。

2010 年起,美国 ADA 将糖化血红蛋白 HbA1c≥6.5%加入到糖尿病诊断标准中,近年来 WHO 也建议将 HbA1c≥6.5%作为糖尿病诊断的切点。而根据 2013 版的中国糖尿病防治指南,在我国 HbA1c 作为糖尿病诊断切点的资料相对不足,且 HbA1c 测定的标准化程度不够,因此暂不推荐在我国将 HbA1c 作为糖尿病诊断切点。

3 、 糖尿病并发症

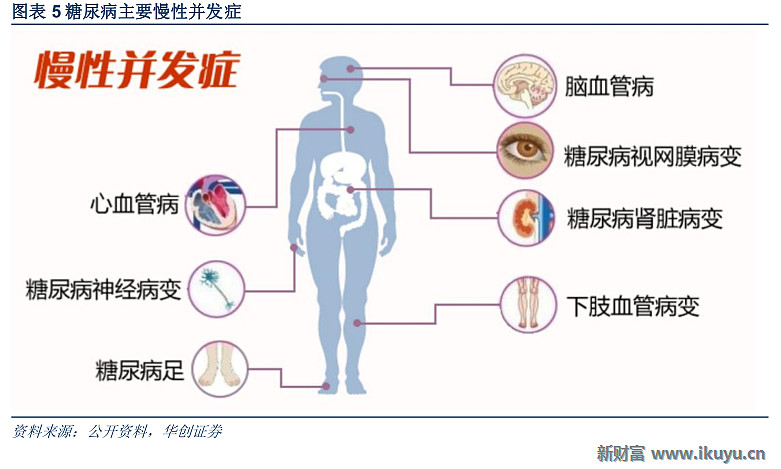

糖尿病并发症分为急性及慢性并发症。急性并发症是指糖尿病急性代谢紊乱,包括糖尿病酮症酸中毒、高渗性非酮症糖尿病昏迷,以及在糖尿病降糖过程中出现的乳酸性酸中毒及低血糖昏迷。慢性并发症是由于长期高血糖引起的大血管病变(心脏病、高血压、脑血管意外及下肢血管病变)、微血管病变(糖尿病视网膜病变、糖尿病肾病),以及神经病变等。糖尿病并发症尤其是大血管并发症,与血糖水平存在线性关系,即使血糖水平在正常范围内,糖尿病大血管并发症的发生风险仍随着血糖水平的升高而增加。因此在控制血糖的过程中,需要结合治疗方式的降糖效果、副作用以及是否对并发症有益处综合选择。

4 、 糖尿病前期

糖尿病前期是介于正常血糖和糖尿病之间的一种状态,其血糖已高于正常水平,但未达到糖尿病的诊断标准,包括糖耐量减退(IGT)及空腹血糖受损(IFG),IGT 和 IFG 可单独或合并存在。糖尿病前期作为糖尿病的“后备军”,其诊断目的在于强调被诊断人群发生糖尿病的高风险性,较早的提示存在糖尿病前期状态,对于早期预防以延缓糖尿病与心血管疾病的发生尤为重要。

2010 年美国 ADA 对糖尿病前期的诊断标准:FPG 在 5.6~<7.0mmol/l,和/或 2hPG 在 7.8~<11.1mmol/l,和/或HbA1c 在 5.6%~<6.5%。相较 WHO 诊断标准,新增了糖化血红蛋白检测项目,且用于诊断糖尿病前期的空腹血糖较 1999 年 WHO 诊断标准降低,有利于较早筛查并发现糖尿病高风险人群,对及时干预并有效预防糖尿病起到重要作用。

(二) 糖尿病流行病学现状

1 、 全球糖尿病患者激增

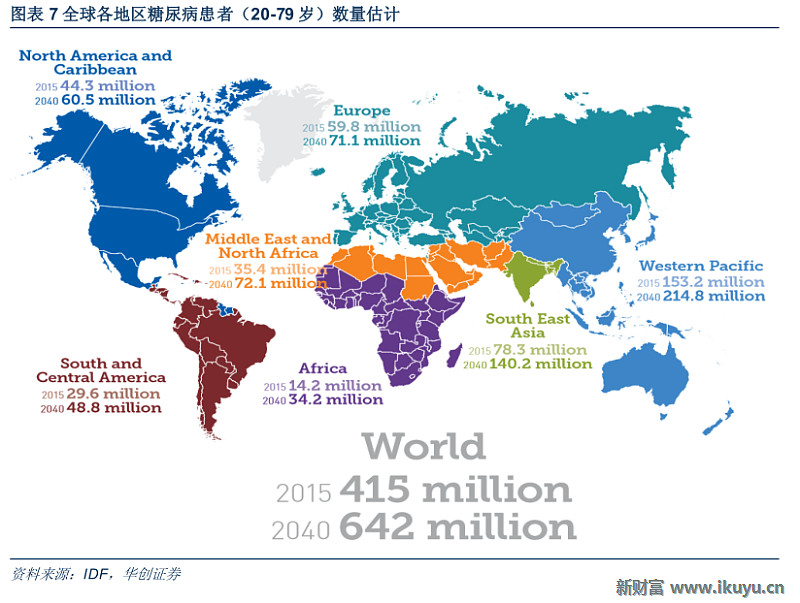

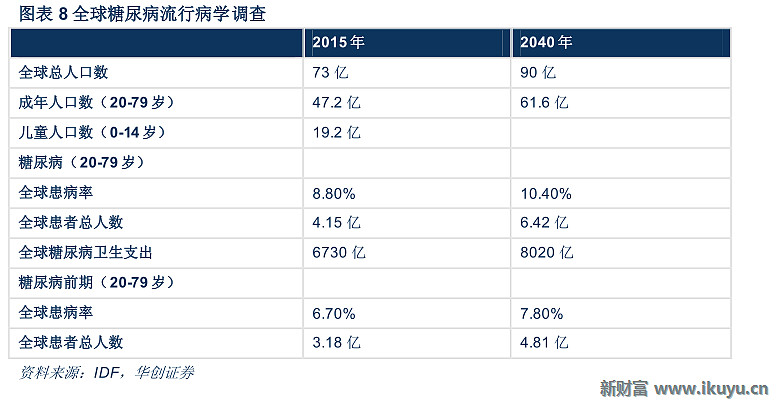

根据 IDF 最新数据显示,截止至 2015 年,全球范围内,每 11 名成年人中就有 1 人患有糖尿病(总计 4.15 亿);有 3.18 亿糖尿病前期患者,糖尿病患病率高达 8.8%,糖尿病前期的患病率有 6.7%;如果不加干预,到 2040 年,每 10 名成年人中就有 1 人患糖尿病(6.42 亿),糖尿病前期人群将达到 4.81 亿;此外,在 4.15 亿糖尿病患者中有近一半(46.5%)人群未被诊断。糖尿病消耗全球医疗费用的 12%(6730 亿美元),到 2040 年,糖尿病相关医疗费用将突破 8020 亿美元。

2 、 中国糖尿病流行病学特点

(1)糖尿病患者增长呈现井喷态势,糖尿病潜在人群数量庞大

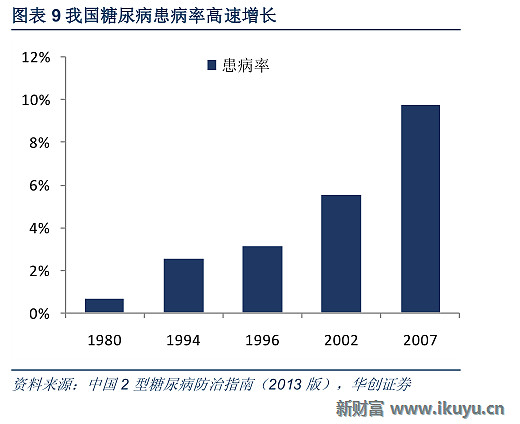

近三十年来,我国糖尿病患者的增速令人震惊,尤其是 2000 年后呈现加速增长趋势。1980 年至 2007 年间进行了 5次全国性糖尿病流行病学调查,患病率从 1980 年的 0.67%上升至 2007 年的 9.7%。而根据国际最新临床诊断标准(加入糖化血红蛋白≥6.5%标准)调查显示,2010 年 我国成人糖尿病患病率达到 到 11.6% ,有 1.139 亿 糖尿病 患者;率 糖尿病前期患病率 50.1% ,有 有 4.934 亿糖尿病前期人群, 也就是说,我国半数成年人口已经成为了“准糖人”,研究表明,其中三分之一的糖尿病前期患者将进展为糖尿病。

(2)发病与经济水平呈正相关,患病率均随年龄增长而增高

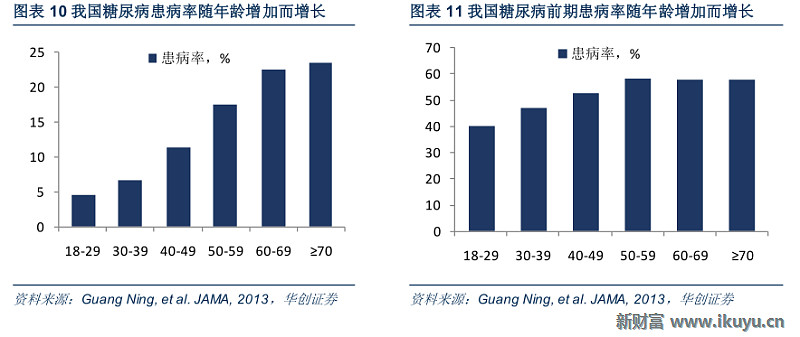

根据 2010 年宁光教授团队及 CDC 的调查显示,中国成年人群糖尿病总体患病率约为 11.6%,我国城市人口糖尿病患病率 14.3%,农村为 10.3%,城市患病率高于农村,经济水平对糖尿病发病起到助推作用;而糖尿病前期的患病率为 50.1%,农村患病率稍高于城市。以上数据显示,随着经济水平提高,城市化进程的加剧及饮食和生活方式的改变,糖尿病在中国已达到了流行病的程度,农村的糖尿病患者增长速度更快,且糖尿病前期的患病率已经超过城市,广大农村已逐渐成为糖尿病的“温床”。同时,研究还表明,无论是糖尿病还是糖尿病前期,患病率都随年龄的增加而增长,故随着我国老龄化的加速,我国的糖尿病问题会给社会发展带来巨大的负担,同时也孕育着巨大的市场需求。

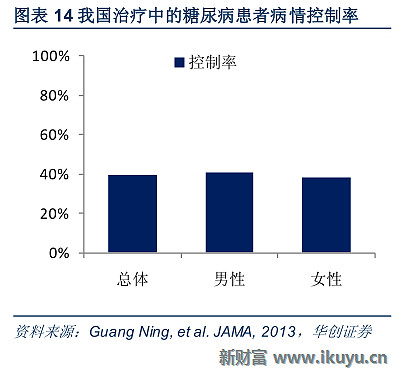

(3)知晓率低、治疗率低、控制率低

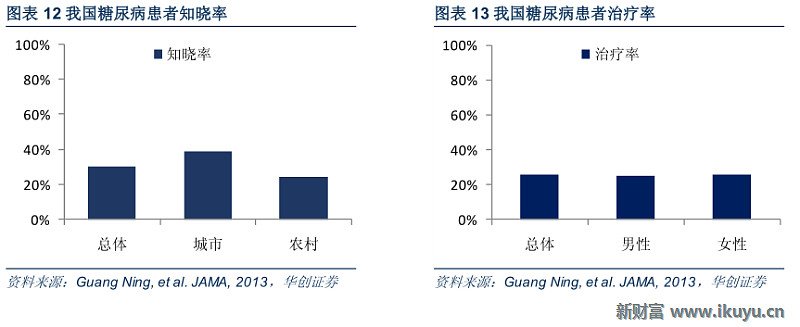

调查显示,我国糖尿病患者病情知晓率不到 1/3,且仅有 1/4 的患者接受过治疗,而接受过治疗的中国糖尿病患者,仅有略高于 1/3 的人血糖达标(HbA1c<7.0%)。知晓率为自述既往曾被医生诊断为糖尿病的患者占全体糖尿病患者的比率,治疗率为使用降糖药物的患者占全体糖尿病患者的比率,控制率为 HbA1c<7%的糖尿病患者占全体使用降糖药患者的比率。由此可见,公众对于疾病的知晓率以及对控制疾病的重视程度仍较低,而控制不佳的慢性高血糖在后期将引起众多相关并发症带来持久的危害;而从另一个角度来说,也是糖尿病监测治疗以及日常综合管理持续增量需求。

糖尿病检测:血糖监测系统

血糖监测是糖尿病管理的重要组成部分,它贯穿了糖尿病治疗与疗效评估的全过程,急性血糖过高易引起酮症酸中毒或高渗性昏迷等危象,HbA1c 的增加与糖尿病多种并发症发生率成正相关,而治疗过程中的低血糖亦可能对脑部造成不可逆的损伤。毛细血管血糖监测即末梢血血糖监测,它包括自我血糖监测(SMBG)和床旁检验(POCT)两种模式,SMBG 多由患者自主在院外执行,POCT 由临床医务人员在院内操作。IDF 及 ADA 等机构发布的指南均强调,自我血糖监测是糖尿病综合管理和教育的重要部分,对糖尿病急慢性并发症的防治具有重要作用。

(一) 我国血糖监测系统概况

1. 血糖监测系统 渗透率低

全球血糖监测系统市场容量达 200 多亿美元,我国血糖监测系统市场规模约 60 亿元。血糖仪在国内城市地区的渗透率约 20-25%,农村地区约 5-10%,平均市场渗透率约 20%,远低于在发达国际 90%的渗透率以及全球 60%的平均渗透率,存在着巨大的提升空间。

2. 血糖监测系统的盈利模式

血糖监测系统属于国家第二类医疗器械,主要包括血糖仪和血糖试纸两部分。血糖仪通过软件的算法读取试纸条的检测结果,本身带有耐用消费品的特点,其使用寿命长、生产和制造工艺要求不高,毛利率较低;试纸条通过酶催化反应产生的电流来标的血糖含量的高低,为持续需求的一次性消耗品,其酶的配方和稳定的规模化是行业的核心技术。基于血糖仪的算法软件是针对试纸条专门编写的,决定了血糖仪与试纸条同一品牌、同一型号匹配形成“封闭系统”,试纸条毛利率高。故企业常通过折价或免费赠送血糖仪后续销售配套试纸条赚取利润。

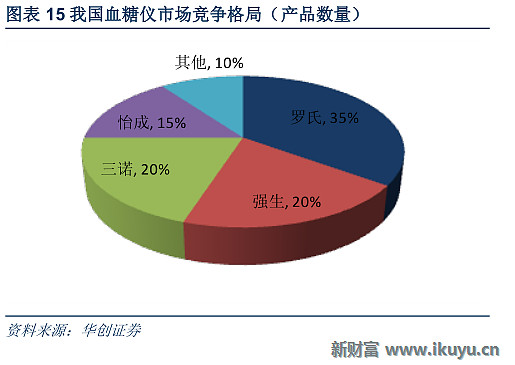

3. 我国血糖仪市场格局

血糖仪的销售分医院和零售两个渠道,目前市场份额两者各占一半,由于血糖仪属耐用品,平均寿命 4-5 年,医院的血糖仪增量空间较小,同时随着糖尿病患者的增加及血糖仪的家用化趋势,零售渠道的增速将明显超过医院端,整体血糖仪市场增速约 20%左右。因外资品牌进入国内时间较早,在医院渠道占据90%的市场份额,在零售端占据50%的市场份额;近年来原有外资品牌的技术壁垒逐渐被打破,国产品牌的性价比优势体现,迅速开拓零售渠道,未来有望逐步实现进口替代。

4. 血糖监测频率低

我国血糖监测系统市场规模约 60 亿元,按血糖仪与血糖试纸销售收入比为 1:4 来计算,目前血糖试纸销售规模约48 亿元,按照国产试纸条 1-2 元/条,进口试纸条 3-4 元/条,国产与进口试纸占有率 2:3 来计算,平均每条试纸均价在 2.7 元/条,则我国每年血糖试纸使用量在 17.8 亿条,我国共有 1.139 亿糖尿病患者,按照知晓率(诊断率)1/3来计算,人均血糖试纸的年消耗量仅为 47 条,也就是说 在已经诊断为糖尿病的患者中,平均每月检测血糖的频率尚到 不到 4 次。而根据 ADA 的最新指南,血糖未达标患者或治疗开始时的患者每天血糖监测次数至少为5 次,血糖已达标患者的检测次数则在 2-4 次/天,而应用胰岛素治疗的患者更是需要在正餐前、后,加餐前、后,睡前、运动前检测血糖水平。

5. 我国血糖仪市场空间广阔

我国血糖仪渗透率及监测频率偏低,一方面原因是由于我国患者接受的糖尿病教育不足导致患者对血糖管理的重视程度不够,另一方面是由于测血糖时指尖采血疼痛感较强,导致患者依从性较差,限制了患者血糖监测的次数。此外,由于我国尚没有将血糖监测系统纳入医保范围,也限制了血糖仪的普及。随着国家对慢病管理重视程度空前,家庭医生制的推广,对血糖管理的教育和监测会得到显著改善,糖尿病的诊疗率也会逐渐提高。目前我国糖尿病患者1.139亿,按照IDF预估中国2040年将达到的糖尿病患者人数计算,未来5年我国糖尿病患者年增长率约为1.3%,5 年后我国糖尿病患者人数为 1.215 亿,假设我国 5 年后糖尿病诊断率提高至 50%,人均每月血糖监测频率由 4 次增加至 8 次,则每年试纸消耗量达近 60 亿条,考虑血糖仪市场格局国产比重加大以及竞争加剧导致产品价格下降,按照试纸均价 2 元/条计算,每年血糖试纸市场容量近 120 亿,血糖仪市场规模 30 亿,保守估计我国整体血糖监测系统市场可达 150 亿,较目前 60 亿的市场容量有广阔的增长空间。

(二) 血糖仪的前世今生

1 、 血糖仪的 分类

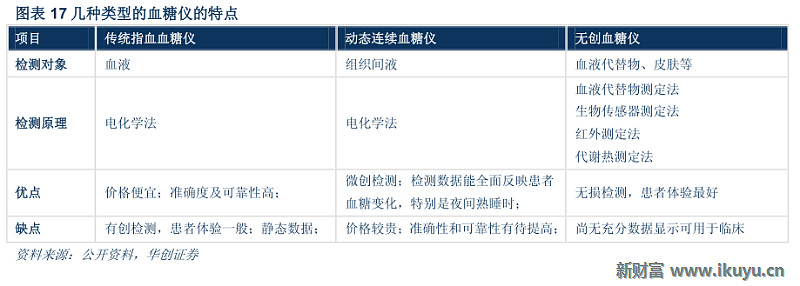

根据血糖仪的检测对象及有创程度可以将血糖仪大体分为传统指血血糖仪(BGM)、动态连续血糖仪(CGM)以及无创血糖仪三大类。

2 、 血糖仪的发展史

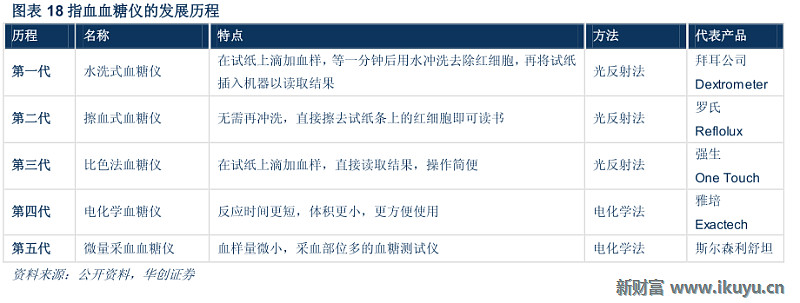

目前市场上最常见的仍然是传统的指血血糖仪,自诞生以来,血糖仪在 40 多年中经历了五个发展阶段,在 精准度、采血量、疼痛程度、操作和携带的便携性上不断改进。

(三) 血糖仪的 新进展及发展趋势

1 、 连续血糖监测

传统的指血血糖仪仅在相应的采血点检测血糖,一般的检测时间为三餐前后及睡前,在两个检测时间点之间的血糖水平是未知的,并且对于患者夜间的血糖无法知晓。而夜间血糖的监测对于血糖调节至关重要,比如当患者的空腹血糖偏高时,其原因可以是“黎明现象”(夜间血糖平稳但由于黎明时胰岛素拮抗激素分泌升高所致)、“Somogyi现象”(即夜间曾有过低血糖后的反跳性高血糖)或降糖药用量不足,如无法得知夜间血糖水平,则很难判断空腹血糖升高的原因,而针对不同原因的治疗方法又是截然不同的。连续血糖监测仪(CGM)的出现则解决了夜间血糖数据获取困难的问题,产品主要通过患者皮下(通常在腹部或手臂)传感器介入、外部检测仪接受的形式实现了血糖水平的连续监测,并在出现低血糖征兆时能及时发出警告,有助于更为有效、便利的管理血糖水平。目前,北美市场销售的 CGM 只有德康医疗和美敦力的产品,与美敦力相比,德康的 CGM 在微创性以及精确度上占显著优势,目前德康最新的第五代产品 Dexcom G5 于 2015 年 8 月获 FDA 批准上市,在 G4 的基础上将无线蓝牙技术植入到传感器上,G5 移动血糖系统可直接将检测数据发到手机的 APP 上。

但与传统血糖仪相比,CGM 仍存在明显缺陷,一方面在精确度上 Dexcom G4 仍需要每日校准两次方能达到 85%的精确度,FDA 指出,当 Dexcom G4 警告血糖过高或过低时,必须使用指血血糖仪对血糖进行检测,才可以做后续的处理,且 Dexcom G4 尚不能作为胰岛素用量的参考标准;另一方面售价高昂,短期内无法替代传统血糖仪。

2 、无创血糖监测

无创血糖监测系统主要通过间接监测人体组织液、唾液等体液中的葡萄糖浓度,通过复杂的计算将光信号、超声波信号、电磁或热量变化等方式与葡萄糖浓度建立直接关系。

以 2014 年 12 月上市的糖无忌为例,其原理为通过测量超声波、电磁及热量的变化来间接计算血糖浓度,可用于 18岁以上的糖尿病患者,其血糖检测反映时间约 1 分钟,可检测的血糖范围为 4.17-27.8mmol/l,由此可以看出, 目前无创血糖监测 设备存在的几大问题:检测时间长,结果滞后性;间接推算出血糖,精确度低;检测范围较窄,对低血糖基本无检测意义;糖尿病患者最大的危险就是血糖浓度的剧烈波动,而在血糖波动的速度和幅度下保证检测结果的精确度和及时性,都是目前微创和无创血糖仪需要解决的关键问题 ,加上其昂贵的价格限制了它的普及,使得传统指血血糖仪的地位将在较长一段时间内无法被撼动。

糖尿病治疗:口服降糖药及注射类降糖药

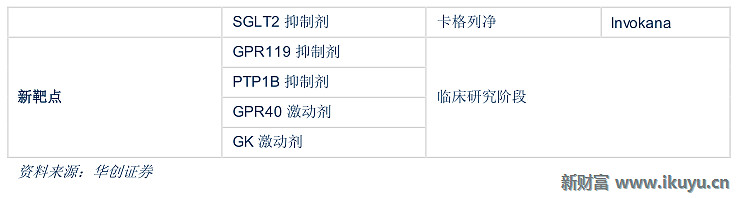

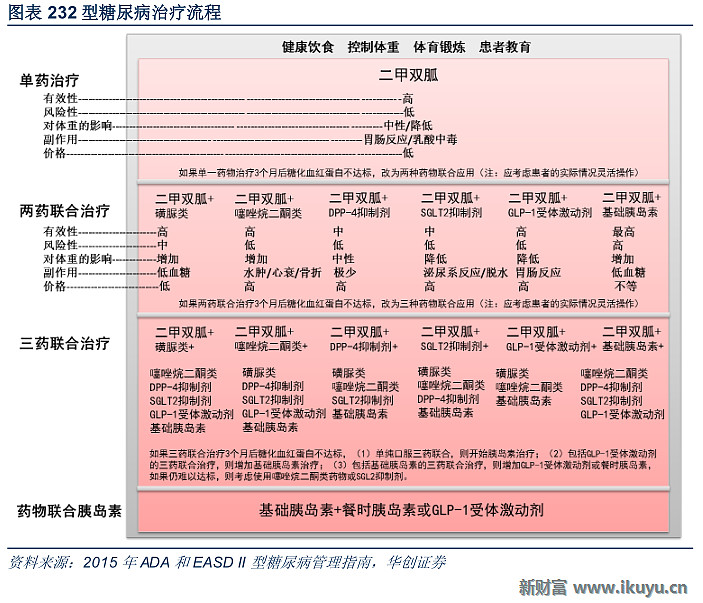

控制血糖避免并发症的发生是糖尿病治疗的最主要目的,在糖尿病的治疗上,长期以来一直是采用糖尿病知识教育、饮食治疗、运动治疗、药物治疗及血糖监测“五驾马车”齐头并进的综合治疗方法,此外近年来也出现了应用手术治疗肥胖 II 型糖尿病的方式。其中饮食控制、运动及血糖监测需贯穿于整个治疗始终,若单纯生活方式干预无法使血糖控制达标则应该开始进一步药物治疗。药物治疗是糖尿病治疗最主要的手段,可分为西药和中成药,治疗以西药为主,中药为辅。根据患者的血糖水平、胰岛功能及发病阶段等选择口服降糖药和(或)胰岛素治疗,降糖药根据作用机制不同主要分为双胍类、α-葡萄糖苷酶抑制剂(阿卡波糖、伏格列波糖)、胰岛素促泌剂(磺脲类、格列奈类)、胰岛素增敏剂(噻唑烷二酮类)、GLP-1 受体激动剂、DPP-IV 抑制剂、SGLT2 抑制剂以及胰岛素类药物。

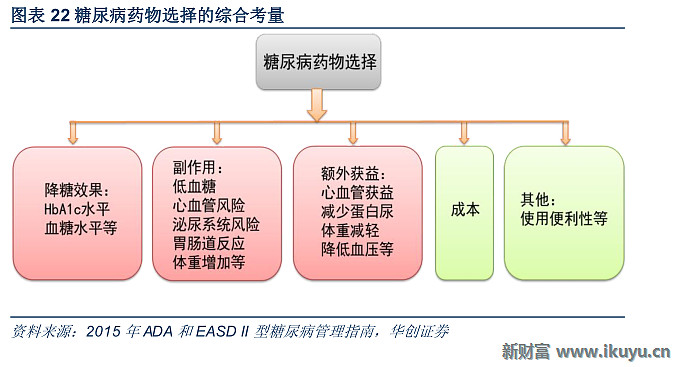

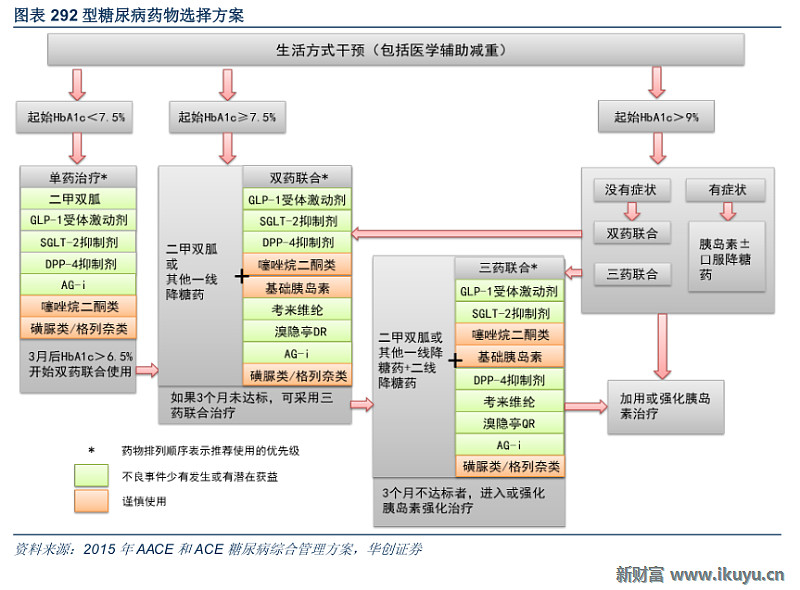

根据 2015 版 ADA与 EASD 联合发布的 2 型糖尿病治疗的共识, 血糖控制目标仍强调个体化治疗,在 2 型糖尿病的初始药物治疗或需要在现有治疗方案上加入另一种药物治疗之前, 应综合考虑多重因素,包括高血糖严重程度、低血糖风险、是否有体重减轻的需求、患者的个人意愿和药物治疗费用等,为每位患者量身打造个体化的治疗方案,这也是慢病管理的基础。

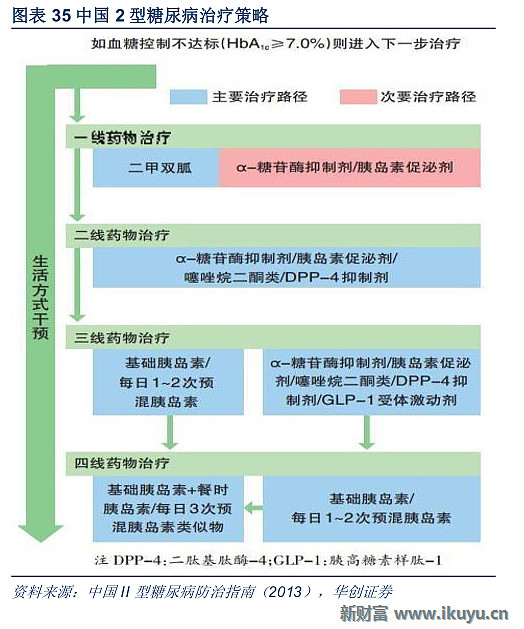

目前,国内外指南一致推荐二甲双胍作为 2 型糖尿病患者的一线用药,无论是单药治疗还是多药联合使用,二甲双胍均贯穿糖尿病患者的整个治疗过程;而磺脲类、TZD 类(噻唑烷二酮类)、DPP-4 抑制剂、SGL2 抑制剂、GLP-1受体激动剂以及胰岛素可作为二甲双胍单药治疗不达标后的二线联合用药。

(一) 糖尿病治疗药物的市场格局

1. 全球降糖药市场分析

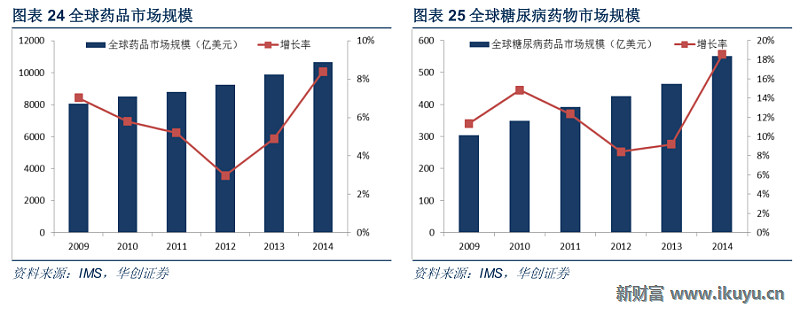

据 IDF 统计,2015 年糖尿病治疗消耗全球医疗费用的 12%(6730 亿美元),预计到 2040 年,糖尿病相关医疗费用将突破 8020 亿美元。由于受到全球经济低迷、各国政府削减医疗支出以及对医药费用的控制等因素影响,全球医药市场增速放缓,尤其在 2008-2012 年间,全球药品市场增速在 3%-5%左右,此后由于一些重磅创新药及创新治疗方法的出现,使得药品市场增速略有回升。在发达国家等成熟市场,受专利药过期、支付方加大成本控制力度将制约消费者在品牌药上的支出增长速度,新兴市场已成为近年来全球医药市场增长率的主要贡献者。而与此同时,随着糖尿病患病人数的不断增加以及新靶点带来的全新类型降糖药频出,糖尿病用药市场规模增长迅速,目前糖尿病药品市场已跃居全球药品销售排行第二位,仅次于肿瘤药品。据 IMS 预计,至 2018 年,肿瘤类和糖尿病药品将继续领跑全球药品市场,各自达到约 1000 亿美元和 780 亿美元的规模,糖尿病药物的复合增长率在发达国家市场及新兴市场分别为 12-15%和 10-13%左右,市场潜力巨大。

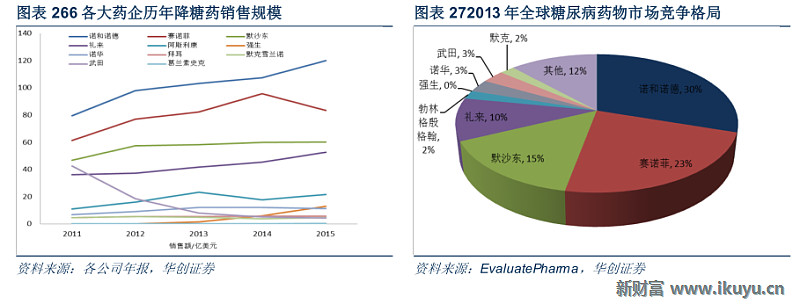

欧美企业在糖尿病药物供给市场上占主导地位,诺和诺德、赛诺菲、礼来、默沙东、阿斯利康五大巨头是最主要的降糖药供应商,强生则凭借 first-in-class 的 SGLT2 抑制剂类药物 Invokana 的亮眼表现迅速攀升至第 6 位,加上诺华、拜耳、默克、武田等共 10 家药企占据降糖药市场至少 80%以上的份额。

近年来随着新型糖尿病治疗药的出现,糖尿病药物呈现快速增长趋势,全球各大药企在糖尿病药物领域大量布局,陆续出现众多销售额超过十亿美元的重磅品种。

2. 降糖药选择--- 有效性、安全性、便利性、价格优势

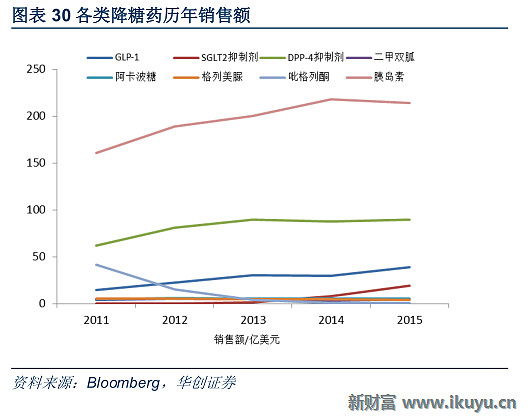

市场表现的变化与临床治疗的实际变化是密切联系的,从国外指南看,肠促胰素类药物(GLP-1 受体激动剂、DPP-4抑制剂)在指南中的地位不断上升,由 2006 年 ADA 指南指出艾塞那肽可减轻体重,但价格昂贵、经验较少演变到2012 年 ADA/EASD 指南中,GLP-1 受体激动剂、DPP-4 抑制剂与传统药物均为二线选择,而 SGLT2 抑制剂由于其全新的降糖机制可用于糖尿病的任何阶段,又因其同时具有减重、降压及减少蛋白尿等额外获益,在 2015 年ADA/EASD 声明中增加了有关 SGLT2 抑制剂作为二线联合用药的推荐,而在 2015 年美国临床内分泌医师学会(AACE)/美国内分泌学会(ACE)指南中的地位也明显提升,成为了仅次于二甲双胍和 GLP-1 受体激动剂的优选药物。从市场份额上看,从 2010 年起到 2015 年间,GLP-1 受体激动剂的销售额由 11 亿美元翻了两倍到近 40 亿美元,SGLT2 抑制剂从 2013 年上市后 1.65 亿美元的销售额激增到 2015 年的 19.2 亿美元,DPP4 抑制剂的份额也在 2010 年到 2013 年显著增长,在 2014 年后由于产品专利到期以及 SGLT2 的出现增速放缓。与此同时,传统降糖药的市场份额并无明显变化,其中 TZD 类药物由于副作用事件频发使得市场份额显著下降。胰岛素使用方面,由于三代胰岛素在有效性、安全性及便利性上都要优于二代胰岛素,使得三代胰岛素的占有率逐年上升,2015 年三代胰岛素的销售额为二代胰岛素的 4 倍以上。

3. 我国降糖药市场分析

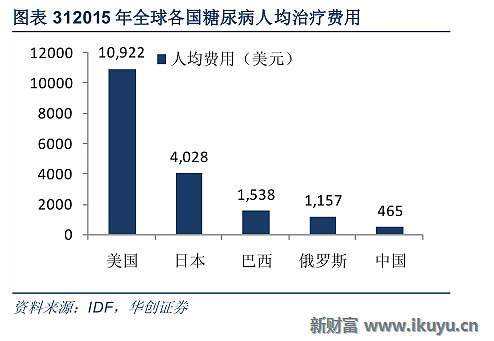

近年来,随着老龄化进程加速、经济发展城市化进程的加快以及肥胖的日趋流行,我国糖尿病患病率逐年攀升,目前我国糖尿病患者人数达到 1.139 亿,患病率高达 11.6%,同时在成年人中有一半群体处在糖尿病前期状态,我国糖尿病不到三分之一的诊断率、不到四分之一的治疗率以及三分之一的达标率使糖尿病市场有广阔的增量空间,近两年来,在医药市场总体增速放缓的大背景下,糖尿病用药市场也略有放缓,但增速仍保持在 12-18%左右。我国糖尿病患者的平均治疗费用远低于美国、日本等其他糖尿病大国,也不及巴西、俄罗斯等新兴市场,未来还有很大提升空间。

根据中康 CMH 监测,2015 年糖尿病用药市场规模(按终端零售价计算)达到 412.8 亿元,同比增加 6.7%。其中口服降糖药占据糖尿病用药市场份额的 56.6%,市场规模达到 233.6 亿元,胰岛素占糖尿病用药市场份额的 42.6%,市场规模达 176 亿。一方面,以二甲双胍和阿卡波糖为代表的传统口服降糖药依然保持稳固增长态势,以甘精胰岛素为代表的三代胰岛素则保持快速增长;另一方面,包括 GLP-1 受体激动剂及 DPP-4 抑制剂在内的新型降糖药尽管陆续进入中国,但从市场规模上看,这些品种份额还非常有限,主要原因在于其费用偏高且大部分不属于医保目录,考虑到新型糖尿病治疗药物目前在发达国家市场上的普及率远高于我国,在带来更好疗效的同时也推高了治疗费用,故随着药品推广、糖尿病治疗新理念的普及及竞争加剧导致价格下降,新型降糖药存在逐渐进入地方医保目录的可能,未来新型降糖药的比例会明显提升,糖尿病药物市场增速也将会高于现状。

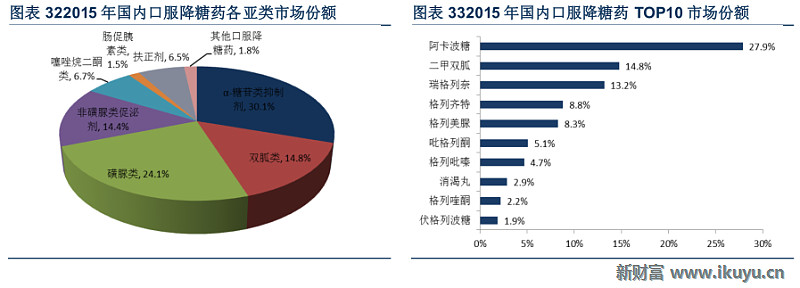

口服降糖药以化学药为主,累计市场份额占到口服降糖药的 93.5%,中成药以扶正剂为主,市场份额为 6.5%。其中市场上口服降糖药畅销产品 TOP10 累计市场份额达 89.9%,市场集中度很高。

(二) 传统口服降糖药

传统口服降糖药主要有双胍类、α -葡萄糖苷酶抑制剂(阿卡波糖、伏格列波糖)、磺脲类、格列奈类、噻唑烷二酮类(TZDs)五大类,除了受副作用影响市场份额明显下降的 TZDs 外,其余细分领域市场集中度高,基本均由一到两家外企占据主导地位。

1. 双胍类 :经典降糖药

双胍类降糖药是应用在 II 型糖尿病患者中最为广泛的药物,其代表药物二甲双胍是治疗 II 型糖尿病的首选药物。二甲双胍可以减少肝糖的产生,抑制肠吸收葡萄糖,同时增加外周组织葡萄糖的摄取和利用,提高胰岛素敏感性,此外还有降低体重以及降低心血管事件风险的额外获益。

二甲双胍作为糖尿病治疗领域的经典用药,因其有心血管方面的获益、减轻体重改善胰岛素抵抗同时具有良好的安全性而备受推崇。近两年来越来越多的研究发现,二甲双胍不仅具有降血糖的作用,还可以被用来进行癌症预防和治疗,可以改善非酒精性脂肪肝的症状,降低帕金森患病率等等,去年底 FDA 还批准了二甲双胍在抗衰老领域的研究,随着其新适应症逐渐被发现,被称为“神药”的二甲双胍未来极有可能老树开新花。

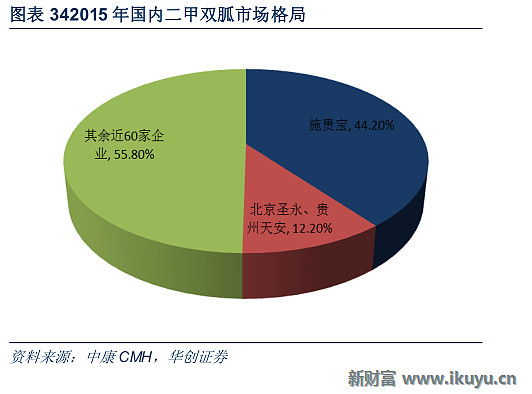

由于其疗效确定且能与大多数其他口服降糖药联用,目前国内外的糖尿病指南均把 二甲双胍作为治疗糖尿病的一线用药和联合用药中的基础用药,国内医学界的认同感也逐年提升。据中康 CMH 数据,2015 年二甲双胍的市场规模达 34.7 亿元(按终端销售价计算),占我国口服降糖药市场的 14.8%。二甲双胍原研药是百时美施贵宝的格华止,因其胃肠道反应较国产二甲双胍要少,且价格差距极小,处于垄断地位,国产二甲双胍生产企业已近 60 家,包括北京圣永的君利达、贵州天安的安多可等,但大多数企业竞争力不强。

2. α - 葡萄糖苷酶抑制剂 :国外小众,国内口服降糖药市占率第一

α -葡萄糖苷酶抑制剂是通过抑制位于小肠的α -葡萄糖苷酶,减缓肠道内葡萄糖的吸收达到降血糖作用,主要用于降低餐后血糖。正因为这样的特点,α -葡萄糖苷酶抑制剂更适合以碳水化合物(如大米)为主食的东亚人群,而欧美人群多以蛋白质饮食为主,在欧美指南中α -葡萄糖苷酶抑制剂属于排位并不靠前的联合用药之列,而按照中国 2 型糖尿病防治指南的推荐,α -葡萄糖苷酶抑制剂属于糖尿病治疗的一线药物,故α -葡萄糖苷酶抑制剂在国际市场上份额不高,但在国内属于最常用的口服降糖药。2015 年,国内α -葡萄糖苷酶抑制剂市场规模达 70.3 亿元(按终端销售价计算)。

目前α -葡萄糖苷酶抑制剂主要有阿卡波糖和伏格列波糖两类,两者的作用部位均为肠道,但作用机制略有不同:阿卡波糖能竞争性抑制小肠壁细胞的α -糖苷酶从而抑制淀粉分解为双糖及双糖分解为单糖,而伏格列波糖的作用机制为抑制肠道α -葡萄糖苷酶,从而抑制了双糖分解单糖的过程,两种药物在控制餐后血糖的控制效果上无明显组间差异,但伏格列波糖引起的腹胀等消化道不良反应要少于阿卡波糖。

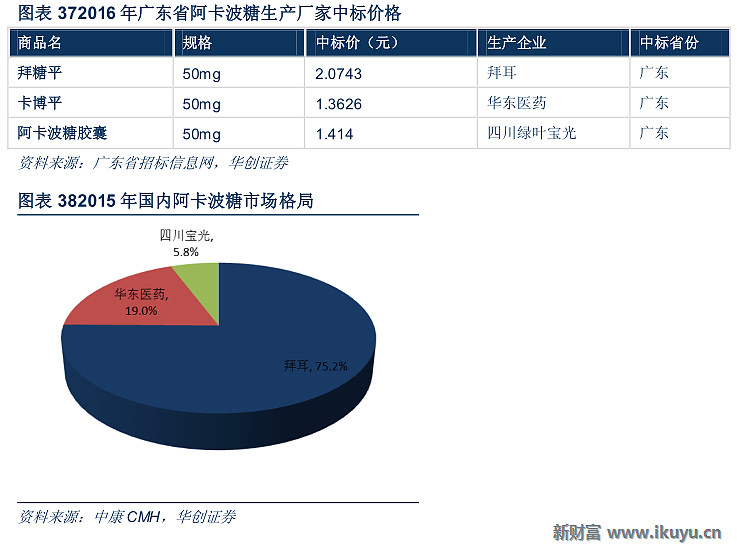

阿卡波糖在中国竞争结构良好,进口替代空间 大。目前国内仅有 3 家企业生产销售,原研药拜糖平(德国拜耳)、卡博平(华东医药)、阿卡波糖胶囊(四川宝光),市场集中度较高。作为国内占有率第一的口服降糖药,仿制药厂家如此稀少,主要原因在于阿卡波糖原料药来源受限,阿卡波糖主要由放线菌发酵所得,难以以化学合成法获取,发酵类原料药研发和试验成本非常高,国内能达到规模效益的发酵类企业大部分做的是抗生素产品,有制剂一体化生产和营销能力的企业就更少。此外由于原研药拜耳在华十余年的推广以及在华采取薄利多销的策略,市场相对成熟,竞争格局既定。

由于医保控费推进导致拜耳在不少省份弃标,华东医药的卡博平在菌种及生产工艺上接近拜糖平,1/3 的药价差距及独家中标促使卡博平近年来增长迅速,市占率逐步提升,由 2005 年的 13%稳步提升至 2014 年的 21%,进口替代趋势明显。2014 年拜糖平样本医院销售额 5.67 亿元,同比增长 3.03%,放缓趋势明显,而卡博平 2014 年样本医院收入 1.55 亿元,同比增长 22.83%,9 年 CAGR 为 19.41%。根据中康 CMH 数据,2015 年阿卡波糖市场规模达65.3 亿元(按终端销售价计算),市场份额达 27.9%,大幅高于其他口服降糖药。

伏格列波糖与阿卡波糖有基本相同的降糖机制,且肠道副作用更小,原研药是日本武田的倍欣。由于伏格列波糖的生产工艺较阿卡波糖简单,采用半发酵-半化学合成或全化学合成的方法生产,在成本上有一定优势,故近年来进入厂家越来越多,市场格局较分散。目前国内能拥有制剂批文的厂家有 17 家,而同时拥有原料和制剂批文的只有华东医药、海正药业和江苏万邦 3 家,由于拜耳为α -葡萄糖苷酶抑制剂市场打下的良好基础,且伏格列波糖较阿卡波糖肠道副作用更小,其进入市场后呈快速增长趋势。2014 年,样本医院伏格列波糖销售额 1.02 亿元,同比增长 36.6%,9 年 CAGR 为 27.48%,预计未来几年高增速将继续保持。但由于国内医生对于阿卡波糖的高认可度和营销能力比较,且两者的价格并无明显差距,伏格列波糖短期内将难以撼动阿卡波糖的霸主地位。

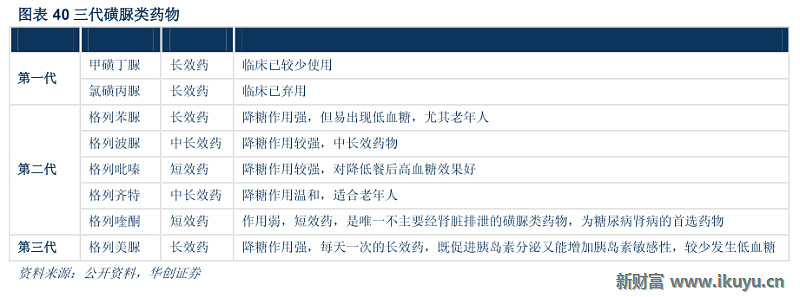

3. 磺脲类: 平稳增长的胰岛素促泌剂

磺脲类药物属于胰岛素促泌剂的一种,其主要作用是通过刺激胰岛β 细胞分泌胰岛素从而降低血糖,磺脲类是最早应用的胰岛素促泌剂,目前已发展到第三代。第三代磺脲类药物格列美脲由于长效及较少引起低血糖,对第二代产品格列吡嗪及格列喹酮已完成逐步替代。近年来随着新型糖尿病药地位的提高,磺脲类药物的市占率有所下降,赛诺菲的亚莫利是第三代格列美脲的原研药,2015 年全球销售额 4.36 亿美元,国内市场上 2014 年格列美脲销售额2.24 亿元,同比增长 5.54%,9 年 CAGR 为 30.67%。磺脲类药物发展较为成熟,各细分子领域增速趋于平缓。

磺脲类药物市场主要为外资品牌主导,其中第三代格列美脲基本为赛诺菲的亚莫利垄断,2008 年市占率 46.61%,2013 年市占率达 66.54%;国产品牌格列美脲市场较分散,包括江苏万邦的万苏平、贵州天安的安多美、山东新华的佳和洛等;第二代格列齐特则为施维雅的达美康所占据,市占率达 95%,格列吡嗪由辉瑞的瑞易宁主导,市占率近 90%。

4. 格列奈类 :非磺脲类胰岛素促泌剂

格列奈类降糖药是一种新的非磺脲类为促胰岛素分泌剂,可刺激胰腺在进餐后更快、更多的分泌胰岛素,从而有效的控制餐后高血糖,相较于磺脲类药物具有起效快、作用时间短的特点,能快速恢复胰岛素第一时相,并更少发生低血糖。此外,格列奈类药物在体内主要经肝胆代谢,可用于老年糖尿病和轻中度肝肾功能不全患者。主要包括瑞格列奈和那格列奈两类,格列奈类市场也是以外资品牌为主,瑞格列奈以诺和诺德的诺和龙为主,2013 年市占率91.04%;那格列奈以诺华为主,2013 年市占率 94.29%。

5. 噻唑烷二酮类 :副作用事件频发影响销售

噻唑烷二酮类降糖药为胰岛素增敏剂,主要通过激活 PPARγ从而增加靶细胞对胰岛素作用的敏感性而降低血糖,改善胰岛素抵抗,主要包括罗格列酮和吡格列酮。罗格列酮原研药 GSK 的文迪雅曾是全球最畅销的药物之一,2006年文迪雅的销售额高达 32 亿美元,但自 2007 年起,FDA 发出警告认为文迪雅与某些心血管缺血性事件有关,自此文迪雅销售一落千丈,2010 年因文迪雅被认定比替代药物引发更多的心力衰竭、卒中或死亡而被欧盟禁用,FDA限制使用;尽管在 2013 年的 RECORD 研究结论显示,与糖尿病标准药物疗法相比,文迪雅并未增加心脏病发作及死亡的风险,FDA 对罗格列酮全面解禁,但患者对文迪雅安全性的忧虑一时仍难以打消。

吡格列酮的原研药是日本武田的艾可拓,在 2011 年 FDA 提示吡格列酮可能增加膀胱癌风险后其销售额增速也明显放缓。近期有研究发现服用格列酮类药物可以降低帕金森病患病风险,预计除非在未来格列酮类药物能开发出全新的适应症,其市场份额将不会有明显起色。

噻唑烷二酮类药物副作用影响使原研厂商销售受限,国内仿制药借机实现进口替代。目前国内罗格列酮由太极集团涪陵制药占主导地位,2014 年销售额占比 77.5%;吡格列酮市场则由日本武田、北京太洋、华东医药、江苏德源、四川宝光瓜分。(未完待续)

股市有风险,投资需谨慎。本文仅供受众参考,不代表任何投资建议,任何参考本文所作的投资决策皆为受众自行独立作出,造成的经济、财务或其他风险均由受众自担。

新财富酷鱼正在积极建立和读者、合作伙伴的联系,你想获取更多有价值资讯吗?你想成为我们网站的作者吗?你对我们的网站的更新有什么建议?请扫描以下二维码联系我们的主编(本微信号不洽谈广告投放事宜,加的时候请注明“新财富”):