财经连环话丨车企价格战,输家已现形

独家抢先看

起初,没有车厂在意这轮价格战,以为这不过是一场轻微的降幅波动、一次暂时的利润收紧、 —段短期的供需紧张、一个周期的正常转换,直到这场下跌和每个车厂息息相关……

燃油车厂商们,恐怕从来没想过有一天,一个无机化合物会取代石油成为他们最关心的大宗商品。

8月13日,根据上海钢联发布的数据显示,电池级碳酸锂价格较上日下跌1500元,均价报7.8万元/吨,而且它的价格,不到两年前还是61.7万元/吨。

就算是九头身,碳酸锂的价格也基本已经斩到了脚踝。这也意味着,在这个燃油车左支右绌已经纷纷退出价格战的当口,新能源汽车们的让利空间还在扩大。

这场规模空前的价格战,也仍有博弈的余地。

“等等党”的大胜利

2023年比亚迪财报投资人沟通会上,王传福称新能源汽车行业已进入淘汰赛,2024-2026年将是规模、成本和技术的决战。

没有车企会轻视王传福的发话,技术的博弈还要时间的积累,但价格的优惠,从来都是只争朝夕,从2024年的年初开始,车企们就纷纷开始了他们的卖场优惠大促。

1月,特斯拉一如往常,率先“开战”。在去年已官宣主力车型最多降价3.6万元的基础上,再次宣布旗下车型最高下调1.55万元。

随后,比亚迪一句“电比油低”的口号,将新能源汽车价格战火直接烧到10万元及以下的低端市场,十数款主力车型更新荣耀版本,7.98万的秦PLUS DMI更是以3.2万元的降幅掀起了价格战场的血雨腥风。

此后,长安启源A05降至7.89万元、五菱星光PLUS降至9.98万元,包括哪吒、吉利、北京现代、上汽通用等一众车企纷纷跟进“促销”活动。

到4月,新能源汽车进入二赛段,一晚上就卖出八万多订单的小米su7再度掀起友商们的降价潮。

先是小鹏推出限时5亿元购车补贴,覆盖G9、G6、P7i、2024款P5等四款车型;再是特斯拉三度降价,Model 3焕新版最低降至23.19万元;甚至几无降价案例的理想,也为2024款的L7、L8、L9推出了1.8万元至3万元不等的价格降幅,甚至直接为新老车主返现金。

此外问界、极氪、极越、昊铂等品牌的降价、置换补贴活动层出不穷。

据乘联会统计,2024年前5个月已经有超38家车企、136款车型进行降价,降价规模超过2023年全年的九成,超越了2022年的降价总规模。

对于有购车意愿的“等等党”们,2024年他们“赚”的盆满钵满。只是在这种“大促薅羊毛”的爽感背后,为了能留在牌桌,车企们几乎押上了自己全部的筹码。

价格战还没决出赢家,但输家已逐渐现形

按理来说,蓬勃发展的新能源汽车本该是个增量市场,不吃肉也能喝汤。但对于传统车商们来说,这却是一场实实在在的零和博弈。

7月,BBA几家全部对产品供货量结构或经销商销量目标进行了调整,甚至为经销商开出多项大幅度补贴减免政策。

但豪华车还能借品牌价值修复的由子控量保价,与新能源汽车们在一线厮杀的日系车却不行。

2024年以来,豪华品牌价格下探、自主品牌向上进攻,10-20万区间的日系燃油车也都被迫大幅降价,曾经的日系销冠日产轩逸,经典舒适版仅需 6.98 万元;全球销量第一的丰田卡罗拉,最低起售价格也已降至7.98万元——正好与秦PLUS DMI持平。

但随潮降价并没能挽回日系的颓势,7月,本田在华销量同比跌幅高达41.4%至5.3万辆;日产同比跌幅20%至4.7万辆;丰田同比下滑6.1%至14.3万辆——倒不是丰田表现得有多好,是它之前已经跌的太狠,2024年上半年,丰田全球销量同比下跌4.7%,其中中国市场销量同比下跌10.8%。

根据惠誉评级日前发布的数据显示,零售折扣在2024年6月攀升至新高(23%),但第二季度豪华及合资品牌燃油车销量仍大幅下跌23%。同时根据乘联会数据显示,日系车在华市场份额已连续三年下滑,从2020年的 24.1%下滑至 2023年的17%。

与之对应的是,根据乘联会8月8日发布的数据显示,7月新能源车国内零售渗透率51.1%,较去年同期36.1%的渗透率大幅提升15个百分点,新能源车月度销量首超燃油车。

在规模致胜的汽车产业,燃油车的颓势已然成型。

只是这场规模空前的价格战中,新能源品牌们似乎仍在摩拳擦掌,等待决出最后的赢家。

赛点之前,车企们的囚徒困境

一边对价格战表示不满,一边又被迫参与价格竞争的拧巴,是几乎所有车企无法逃脱的囚徒困境。

据不完全统计,在2024年第一季度,上汽、北汽、广汽等车业出现营收和净利润同比下滑;此外,长安汽车、理想汽车、江淮汽车出现营收增长的同时,净利润同比下滑。

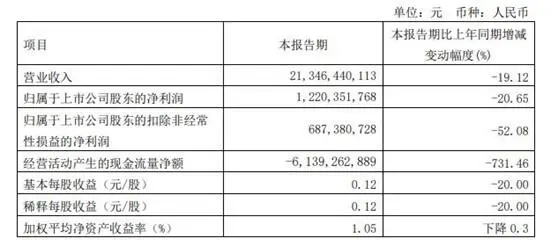

以广汽集团为例,今年一季度实现归母净利润为12.2亿元,同比下滑20.65%,且这还是2023年全年广汽集团的净利润为42亿元,同比下降48.21%的基础上,再度下滑。董事长曾庆洪更是在公开场合表态,“这么卷下去,没钱赚、没有效益,企业不可以生存,没有企业能亏几百亿。”

吉利董事长李书福也表示:“简单粗暴的价格战,其结果就是偷工减料、造假售假、不合规的无序竞争。”

但“粗暴”的价格战,远无偃旗息鼓的架势。供给与需求的错位,让车企相互之间分外眼红。

据中国汽车工业协会数据,7月,乘用车产销分别完成203万辆和199.4万辆,环比分别下降6.8%和10%,同比分别下降4%和5.1%。在乘用车主要品种中,与上月相比,四大类乘用车品种产销均呈不同程度下降;与上年同期相比,运动型多用途乘用车(SUV)产量微降、销量微增,其他三大类乘用车品种产销均呈不同程度下降。

经济低位复苏之下,国内市场对汽车这种“大宗耐用消费品”的需求还未完全释放。各大新能源车企去年定下的雄心勃勃的年度销量目标,今年完成进度普遍只在30%-40%之间。

根据车聚网数据,上半年仅奇瑞、吉利、长安、比亚迪完成全年销量目标进度超40%。

与此同时,汽车出口也在遇阻。今年1-6月,新能源汽车出口60.5万辆,同比增长13.2%,而去年和前年这一数值分别是77%、120%。此外,美、欧均对从中国进口的电动汽车不同程度的加征关税,国际贸易保护主义形势愈发严峻。

这是“需”弱,那供呢?

凤凰网财经《财经连环话》发现,2021年以来,我国新能源企业相关企业注册量飞速增长,其中2023年一年注册量就超过30万家,全国范围内相关企业数量达约百万家,同时新能源乘用车品牌超过70个,新能源车乘用车车型超过3000个,仅2024年拟定要上市的新车型就超过100款。

僧多粥少,自然难全。

而为了能在友商之中露把脸,各家车企更是无所不用其极。

比如此前被蔚来李斌怒喷的周销量榜、比如问界针对小米订单的5000元补贴,一味地在降价、补贴、限时优惠等手段上与对家博弈,已经让汽车行业逐渐偏离了良性竞争秩序。

无序的相互倾轧,更是会冲击产业链、供应链的稳定——终端销售渠道的价格倾轧传导到上游的供应商,自然就得在材料、工艺甚至研发的投入上压缩成本,这无疑是对汽车行业的透支。

7月30日,政策面传来重磅会议的定调:要强化行业自律,防止“内卷式”恶性竞争。强化市场优胜劣汰机制,畅通落后低效产能退出渠道。对汽车行业的警示不言自明。

但价格战能终止吗?

7月29日晚,比亚迪旗下方程豹宣布品牌一周年焕新战略,“豹5”车型上线全新价格,售价区间现为23.98万—30.28万元,与去年11月的官方指导价相比,该车全系车型售价下调了5万元。

硝烟似乎又在漫起,然而没有玩家愿意下这个牌桌。

已然打得头破血流的汽车行业,似乎正在陷入某种结构性的失衡。

参考资料:

《淡季不淡,7月新能源渗透率首次突破50%》.汽车商业评论

《BBA集体退出价格战?真相来了》.第一财经

《新能源“血战”十万元赛道》.金融界

《全系降价5万元!比亚迪下狠手,国产车企还跟吗?》.中国商报

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”