政策逢变拖累市场人气 但沪油下行空间有限

受政策因素打压,包括原油在内的大宗商品价格1月份经历冲高回落走势;沪油被动跟随原油价格,不过整体呈现滞涨抗跌走势。

据EOA、IEA、OPEC等官方机构预计,伴随经济形势好转,原油消费需求亦将回暖,2010年全球原油市场将呈现供应偏紧格局。

全球经济趋好走势更为明朗,欧美制造业及工业生产恢复表现尤为突出,不过市场开始对持续好转的经济数据似乎习以为常,在就业市场不景气下市场存有更多期待。

政策因素是当前市场面临的最主要不确定因素,对政策逢变的种种信号,市场表现出足够的谨慎,担忧情绪亦显露无遗。

我们美元长期走势趋弱的观点未有变化,但近期在避险、加息等诸多利多题材支撑下,美元还存在进一步上涨动力,近强远弱将成为美元的主要走势。

国内燃料油供应紧张局面延续,如原油价格能如期企稳,后期价格走势仍然看好,在现货市场支撑下沪油下跌空间有限,依托现货价格做多思路可以保持。

一、行情回顾

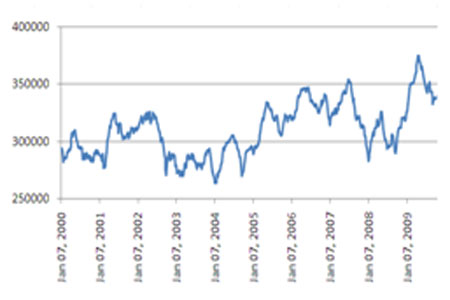

NYMEX原油指数

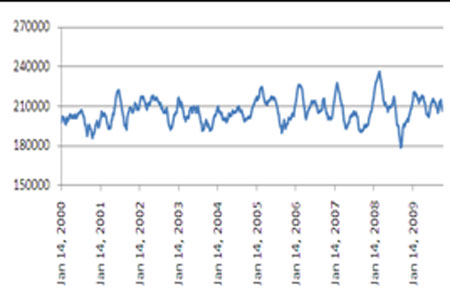

沪油指数

元旦前后,原油价格经历过山车行情,1月份初原油价格延续12月中以来走势一举收复80美元并创2008年10 月份以来新高,NYMEX原油指数最高至85.67美元,之后受政策因素及美元反弹打压持续走低,回吐12月份以来全部涨幅,NYMEX3月份原油期货合约月累计下跌7.62美元,跌幅近10%。

沪油走势未能摆脱国际原油价格左右,但整体呈现滞涨抗跌局面,元旦前后原油价格持续上涨之际,国内船用燃料油消费需求出现好转,双重因素推动下价格亦随着走高,不过因缺乏市场参与市场关注热情沪油涨幅相对弱于国际原油及现货价格涨幅;伴随国际原油价格回落,沪油因得到现货市场支撑而表现出明显抗跌,主力合约fu1005月内仅下跌20点至4496点。

二、影响原油价格主要因素分析

(一)原油市场综述

1、EIA月度能源报告解读

|

主要机构对 2010 年原油供求最新预估 |

||||

|

机构 |

需求(万桶 / 天) |

供应(万桶 / 天) |

||

|

需求量 |

较 2009 年增减 |

供应量 |

较 2009 年增减 |

|

|

EIA |

8518 |

+108 |

8020 |

+81 |

|

IEA |

8630 |

+144 |

8060 |

+60 |

|

OPEC |

8515 |

+82 |

7990 |

+29 |

美国能源最新发布月度能源报告称,伴随经济复苏,全球原油消费需求亦出现回升,其预计2010年全球原油日均消费量将较2009年增加108万桶至8518万桶,新兴市场仍是需求的主要增长点,其预计OECD需求仅微增20万桶,中国增幅达40万桶而继续居首;供应方面,EIA预计2010年OPEC日均供应量增加39万桶至2949万桶,非OPEC供应量增加42万桶至5071万桶,以此计算2010年全球原油日均供应量将增加81万桶至8020万桶。

据EIA预测,2010年全球原油日均供应量将存在近500万桶的缺口,除EIA外国际能源署(IEA)和OPEC等官方机构均预计2010年全球原油市场呈现供应偏紧局面,供求关系对原油价格将形成支撑。

2、库存分析

美国商业原油库存(单位:千桶)

基金净多持仓(单位:手)

美国能源署周三公布周度库存数据显示,截止1月22日当周,美国商业原油库存减少390万桶至3.267亿桶,市场预期为增加140万桶;当周汽油库存增加200万桶至2.294亿桶,市场预期为增加110万桶;馏分油库存增加40万桶至1.575亿桶,市场预期为减少170万桶。稍早美国石油协会公布数据称,当周商业原油库存减少220万桶,汽油库存增加92万桶,馏分油库存减少200万桶至1.608亿桶。

据美国能源署近期库存来看,去年12月份以来美国商业原油库存趋于稳定,截止1月末居于历史均值略微偏上水平,2009年年初以来库存高企对油价的压力基本释放,且依据官方机构对全球原油供求格局预计,库存有望进一步被消化并对油价实现由利空到利多的转变;成品油库存方面,汽油库存在历史均值水平附近持稳,而馏分油因处于冬季取暖消费旺季,库存消化较快。整体而言,伴随库存水平企稳,近期其对油价的影响趋于弱化。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。