出品:新浪财经上市公司研究院

作者:木予

“运动科技第一股”Keep近日交出喜忧参半的半年报。

据中期业绩公告显示,2024年1-6月,公司实现总营收10.37亿元,在2023年同期低位基础上仅微增5.4%,与此前双位数增长、高歌猛进的状态相去甚远;经调整净亏损录得1.61亿元,较2023年上半年显著收窄28.0%。虽然仍未彻底摆脱亏损,但经调整净亏损率已由-22.7%提升至-15.5%。

业绩表现公布后,Keep的股价连续两个交易日下跌,区间累计跌幅高达19.3%。8月27日,Keep宣布被纳入富时全球股票指数系列(FTSE Global Equity Index Series)中的多项指数,盘中一度涨超5%。但次日涨幅便悉数回吐,截至发稿日前收盘,Keep每股报5.80港元,年内市值蒸发近60%。

虚拟赛事奖牌卖不动?智能手表难成新支点

被调侃靠奖牌致富的Keep,似乎重回正轨。

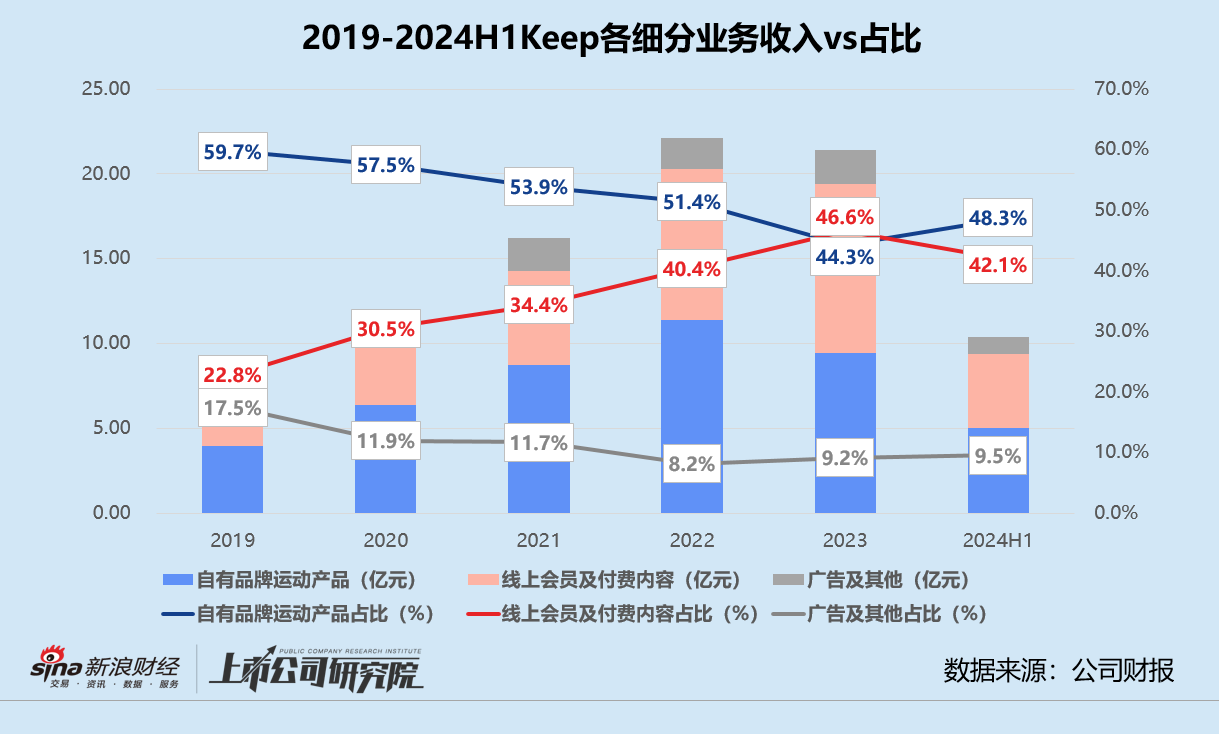

从细分业务来看,2024年上半年,公司线上会员及付费内容收入约为4.37亿元,同比小幅下降2.6%,对总营收贡献比例约为42.1%,而2023年同期为45.6%。Keep在公告中解释称,该变动主要由于虚拟体育赛事产生的收入减少,部分被线上会员收入的增加所抵消。

这是线上会员及付费内容业务近五年半以来第一次出现缩水。结合招股书和往期财报分析,Keep的虚拟体育赛事业务于2018年上线、2021年底扩大规模,直接带动线上会员及付费内容收入由2019年的1.51亿元飙升至2023年的9.96亿元,年复合增长率达45.8%。

基于公开信息不完全统计,2023年Keep推出了近百场付费虚拟体育赛事,参赛报名费在20-179元之间不等,用户在规定时间内完赛即可获得实体奖牌。同年,线上会员及付费内容收入首次超过自有品牌产品收入,占总营收比例高达46.6%,每名虚拟体育赛事付费用户带来的平均收入同比增长超30%。

不过,靠联名卖奖牌终究不是长久之计。一方面,联名IP带来的热度并不稳定。2024年截至8月末,Keep发起的多场线上活动表现参差不齐,报名用户多则数十万,少则不到百人。曾经热门的猫和老鼠、草莓熊、库洛米等知名IP联名赛事,参与者数量仅浮动在1000人上下。另一方面,实体奖牌的售后备受诟病。在黑猫投诉 【下载黑猫投诉客户端】平台上,Keep的投诉量累计达24383条,近30天内的179条投诉中约80%涉及奖牌有瑕疵、发货延迟、退换困难等问题。

2024年上半年,随着相关活动减少,Keep的线上会员及付费内容营业成本大幅缩减21.8%,其中虚拟体育赛事成本相应下降1440万元,奖牌仓储、包装和交付等履约开支下降2150万元。相较之下,公司将更多精力转向组织支持线下体育赛事,以吸引更多样的广告主,推动报告期内广告销售业务收入同比激增42.4%。

自有品牌运动产品重新成为业务“主力军”。2024年1-6月,由于批发渠道销售增加以及健身装备和服饰产品销售增加,Keep的自有品牌运动产品实现收入约5.01亿元,较2023年同期增长7.5%,占比总营收48.3%。得益于规模效应,自有品牌运动产品毛利率同比提高3.6个百分点至31.5%。

就近期动态而言,Keep的终极目标或还是成为一家运动消费品公司,线上销售运动产品目前依旧是健身内容变现的最快路径。

8月10日,Keep发布了首款智能运动手表Keep Watch Pilot 1。据公开报道显示,该产品能帮助用户掌握运动能力和状态,并量身定制专业、科学、全面的数据记录及运动建议。手表重量约为32g,内置430mAh电池,可支持长达17天的日常使用时间。

然而,智能手表赛道竞争格局基本稳定,此时闯入的Keep胜算几何难以预料。据Canalys数据统计显示,2023年全球可穿戴设备市场的整体出货量停滞不前,智能手表市场销量同比下滑4.0%。国际市场上苹果Apple Watch的市场份额稳定在50%以上,国内市场中华为、小米、步步高(小天才)和OPPO的市场分额合计高达70%。Keep的智能运动手表定价1299元,处于中高端价位区间,能否从巨头们手里分得一杯羹,仍有待进一步观察。

平均月活增长近乎停滞 斥资超3800万回购难救股价

在招股书中,Keep曾如此描绘自身的商业闭环:线上健身内容为自有品牌运动产品带来流量,用户倾向于购买智能健身装备和配套运动产品,如健身装备、服饰和食品,以提升他们在锻炼中的表现和体验。换而言之,愿意为内容和产品付费的用户数量决定了其业绩规模和增长。

为了扩大活跃用户和付费会员基数,2024年上半年,Keep重点升级App至8.0版本,在功能层面拓宽运动品类和外部硬件设备的接入,不仅覆盖跑步、骑行、球类、滑雪等60余种运动品类,还与50多种智能设备打通。与此同时,公司加大对跑步户外场景投入,平均每周推出约200场主题活动,会员专属课程增至5595节,长期维护与帕梅拉、欧阳春晓、韩小四、安娜等头部健身达人的合作。

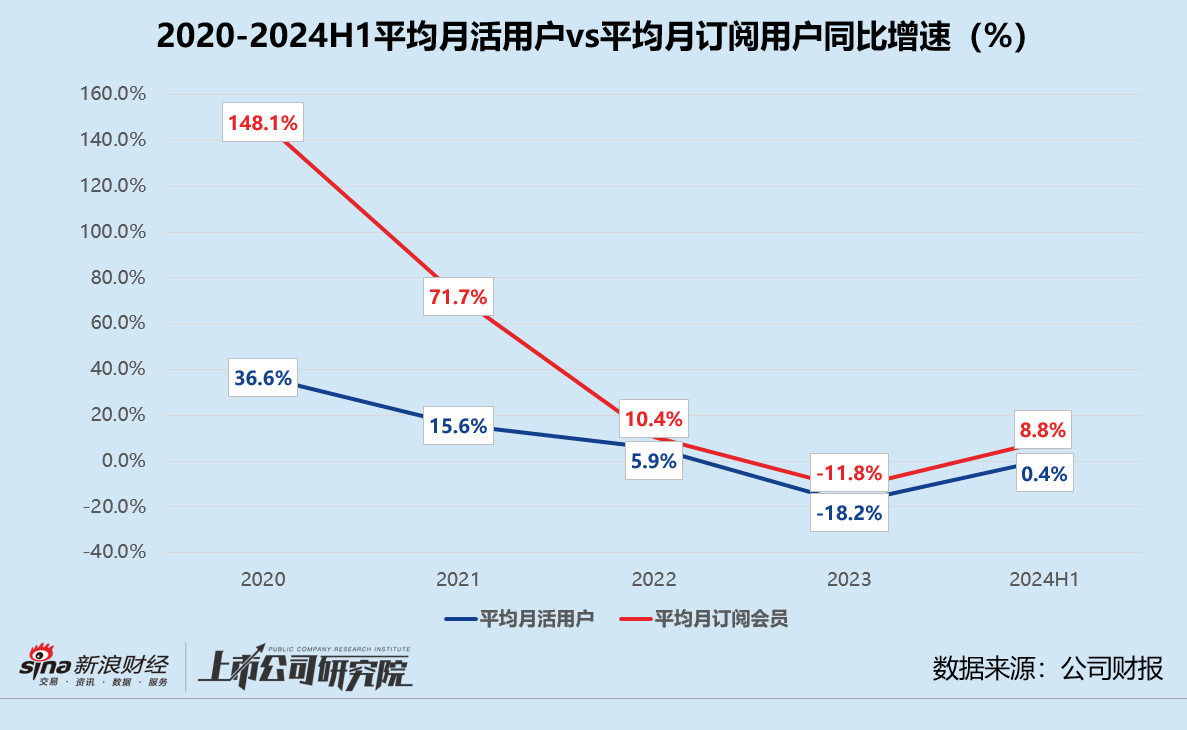

报告期内,Keep因品牌推广和获取用户而产生的销售及营销开支约为3.23亿元,同比增长25.8%。但实际效果却不尽如人意,平台平均月活跃用户只有2966万名,仅较2023年同期微增0.4%,与2023年末相比还少9.6万名;平均阅读订阅会员同比提高8.8%至328.2万名,也只恢复到了2021年末同等水平,和2022年上半年相比锐减38.3万名。

以上种种,是否意味着Keep的用户规模已经触及天花板?作为垂直内容社区,流量不及小红书、哔哩哔哩等综合平台,Keep无法有效阻止合作的优质内容创作者在其他渠道进行分发。以公司新签约的安娜为例,其在小红书和哔哩哔哩的粉丝总量约121.7万,免费训练视频播放量也在百万级别。而没有独家KOL和内容,用户搭配智能穿戴硬件,在平台之外也能完成健身塑形目的,Keep的付费会员沦为鸡肋。

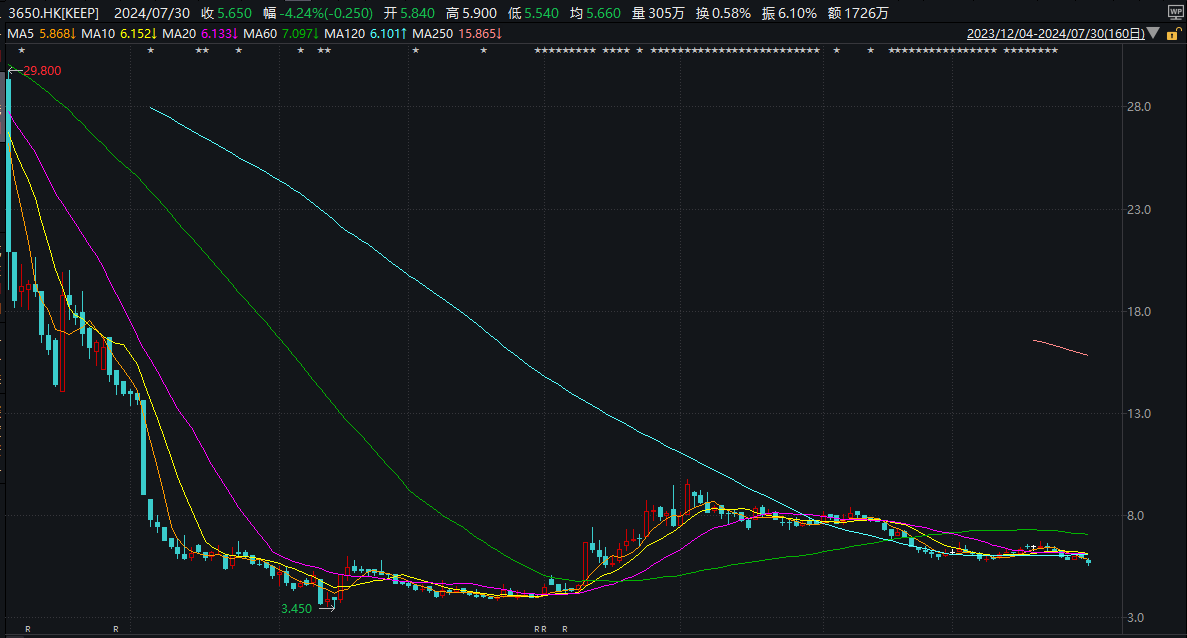

资本市场对Keep发展前景的怀疑态度,皆反映在股价走势上。2023年12月,Keep被上交所纳入“港股通”候选股票,不料当日股价却出现“断崖式”下跌,单日跌幅高达27.6%。2024年开年,Keep股价再次“跳水”,一天之内暴跌34.1%。此后更是毫无起色,甚至创下历史新低3.45港元/股,仅为发行价的11.9%。

(来源:wind,2023年12月至今)

(来源:wind,2023年12月至今)自4月开始,Keep一直尝试通过回购自救。截至发稿日,公司已完成了64轮回购,合计斥资4249.13万港元(折合人民币3868.68万元)回购了638.63万股。无奈股价走势依旧低迷不振,最新市值跌破30亿港元,不足最高点的15%。

责任编辑:公司观察

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)