| | |

| | |

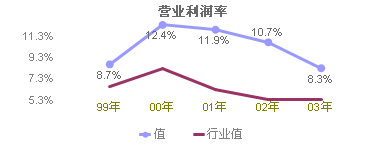

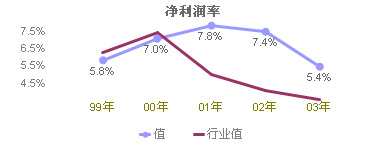

Lợi nhuận năng lực phân tích | | |

| | |

| | |

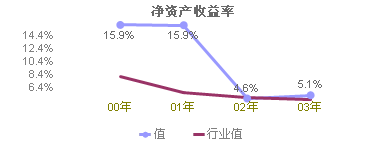

| Thuần lợi nhuận / tịnh tài sản phản ánh cổ đông quyền lợi tiền lời trình độ, là xí nghiệp lợi nhuận năng lực chỉ tiêu trung tâm, cũng là toàn bộ tài vụ chỉ tiêu hệ thống trung tâm. Dùng tịnh tài sản tiền lời suất đánh giá công ty niêm yết công trạng, có thể trực quan hiểu biết này tịnh tài sản vận dụng mang đến tiền lời. |

| | |

| Chủ doanh nghiệp vụ lợi nhuận / chủ doanh nghiệp vụ thu vào phản ánh xí nghiệp chủ doanh nghiệp vụ hoạt động thu lợi năng lực chỉ tiêu, thể hiện xí nghiệp thu lợi không gian cùng cơ sở. Nên phần trăm chỉ tiêu có rõ ràng ngành sản xuất đặc điểm. |

| | |

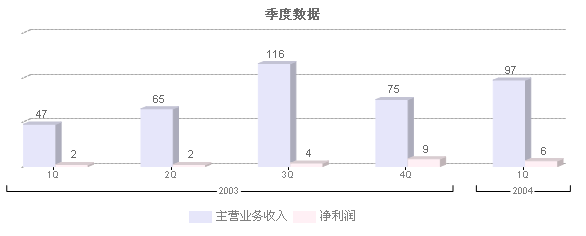

| Buôn bán lợi nhuận / chủ doanh nghiệp vụ thu vào khảo hạch chủ doanh nghiệp vụ cùng phi chủ doanh nghiệp vụ lợi nhuận năng lực cùng với phí tổn phí dụng, khấu trừ phi thường xuyên tính tăng giảm nhân tố, tổng hợp phản ánh xí nghiệp có ổn định cùng kéo dài tính thu vào cùng chi ra nhân tố, sở công bố xí nghiệp lợi nhuận năng lực có ổn định cùng kéo dài đặc điểm. |

| | |

| Thuần lợi nhuận / chủ doanh nghiệp vụ thu vào phản ánh xí nghiệp chủ doanh nghiệp vụ thu vào cuối cùng thu lợi năng lực, nên phần trăm càng cao, xí nghiệp cuối cùng thu lợi năng lực càng cao. Giống nhau chủ yếu dùng cho đồng hành nghiệp công ty chi gian tiến hành đối lập phân tích. |

| | |

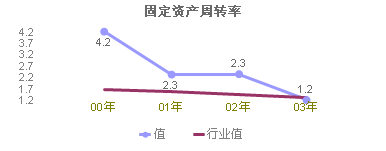

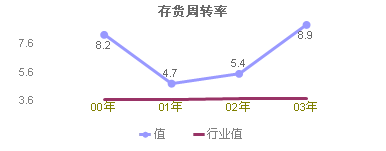

Kinh doanh năng lực phân tích | | |

| | |

| | |

| Chủ doanh nghiệp vụ thu vào *2/( tài sản + thượng kỳ tài sản ) nên phần trăm dùng để phân tích xí nghiệp toàn bộ tài sản sử dụng hiệu suất. Nên phần trăm hẳn là càng cao càng tốt, thuyết minh xí nghiệp lợi dụng toàn bộ tài sản tiến hành kinh doanh hiệu suất so cao, nhưng cùng tài sản tiền lời suất kết hợp phân tích. |

| | |

| Chủ doanh nghiệp vụ thu vào *2/( tài sản cố định giá trị thực + thượng kỳ tài sản cố định giá trị thực ) phản ánh xí nghiệp tài sản cố định quay vòng tình huống, do đó cân nhắc tài sản cố định lợi dụng hiệu suất hạng nhất chỉ tiêu. Nên chỉ tiêu cùng xí nghiệp thường nợ năng lực không có quan hệ, nhưng là cùng xí nghiệp hoạt động năng lực chặt chẽ tương quan. |

| | |

| Chủ doanh nghiệp vụ phí tổn *2/( trữ hàng + thượng kỳ trữ hàng ) phản ánh xí nghiệp tiêu thụ năng lực mạnh yếu, trữ hàng hay không quá liều cùng tài sản lưu động tính một cái chỉ tiêu, cũng là cân nhắc xí nghiệp sinh sản kinh doanh các phân đoạn trung trữ hàng hoạt động hiệu suất một cái tổng hợp tính chỉ tiêu. Giống nhau nói đến nên hạng trị số càng cao càng tốt, nhưng là bất đồng ngành sản xuất chi gian sai biệt trọng đại. |

| | |

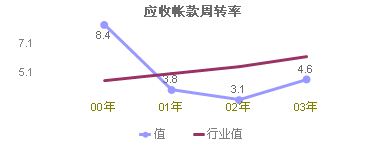

| Chủ doanh nghiệp vụ thu vào *2/( ứng thu trướng khoản + thượng kỳ ứng thu trướng khoản ) phản ánh xí nghiệp ứng thu khoản biến hiện tốc độ nhanh chậm cùng quản lý hiệu suất cao thấp, giống nhau nói đến nên trị số càng cao càng tốt. Giống nhau áp dụng với đồng hành nghiệp công ty chi gian đối lập phân tích. |

| | |

Tiền mặt lưu lượng phân tích | | |

| | |

| | |

| Kinh doanh hoạt động sinh ra tiền mặt lưu lượng tịnh ngạch / tổng vốn cổ phần phản ánh mỗi một bình thường cổ thu hoạch tiền mặt chảy vào lượng, ở phản ánh xí nghiệp tiến hành tư bản chi ra cùng chi trả cổ tức năng lực phương diện, muốn trội hơn mỗi cổ tiền lời. Thông thường nên trị số muốn cao hơn mỗi cổ tiền lời, hơn nữa làm mỗi cổ lợi nhuận chi trả bảo đảm, nên phần trăm càng cao càng tốt. |

| | |

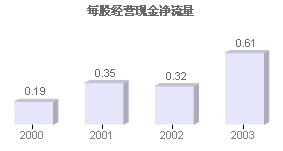

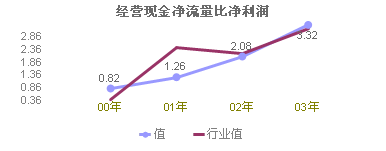

| Kinh doanh hoạt động sinh ra tiền mặt lưu lượng tịnh ngạch / thuần lợi nhuận tỏ vẻ mỗi một nguyên thuần lợi nhuận có thể hình thành kinh doanh hoạt động tiền mặt tịnh chảy vào, phản ánh xí nghiệp chủ doanh nghiệp vụ biến hiện năng lực. Thông thường nói đến, nên phần trăm chỉ tiêu càng cao càng tốt. |

| | |

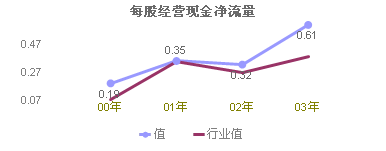

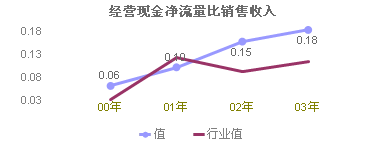

| Kinh doanh hoạt động sinh ra tiền mặt lưu lượng tịnh ngạch / chủ doanh nghiệp vụ thu vào tỏ vẻ mỗi một nguyên chủ doanh nghiệp vụ thu vào có thể hình thành kinh doanh hoạt động tiền mặt chảy vào, phản ánh xí nghiệp chủ doanh nghiệp vụ biến hiện năng lực. Thông thường nói đến, nên phần trăm chỉ tiêu càng cao càng tốt. |

| | |

| Kinh doanh hoạt động sinh ra tiền mặt lưu lượng tịnh ngạch / mắc nợ phản ánh xí nghiệp dùng đương kỳ kinh doanh hoạt động sinh ra tiền mặt hoàn lại công ty nợ nần năng lực. Từ kinh doanh hoạt động trung sinh ra tiền mặt hẳn là xí nghiệp trường kỳ tiền mặt nơi phát ra, nói như vậy, nên phần trăm càng cao, thuyết minh xí nghiệp hoàn lại nợ nần năng lực liền càng cường. |

| | |

Thường nợ năng lực phân tích | | |

| | |

| | |

| Mắc nợ / tài sản phản ánh xí nghiệp tài sản tổng ngạch trung, chủ nợ cung cấp tài chính sở chiếm tỉ trọng, cùng với xí nghiệp tài sản đối chủ nợ quyền lợi bảo đảm trình độ. Nên phần trăm không thể phản ánh xí nghiệp thường nợ nguy hiểm, thông thường cho rằng nên phần trăm không ứng vượt qua 50%. Ở đối nên phần trăm tiến hành phân tích đánh giá khi, thông thường kết hợp đồng hành nghiệp bình quân trình độ tiến hành. |

| | |

| Tài sản lưu động / lưu động mắc nợ phản ánh xí nghiệp dùng nhưng ở ngắn hạn nội chuyển biến vì tiền mặt tài sản lưu động hoàn lại đến kỳ lưu động nợ nần năng lực. Liền tổng thể mà nói, nên hạng phần trăm quá cao phản ánh xí nghiệp tài chính không có được đến đầy đủ lợi dụng, quá thấp tắc thuyết minh xí nghiệp thường nợ an toàn tính tương đối kém. Nói như vậy, nên phần trăm ứng bảo trì ở 2: 1 phần trăm. |

| | |

| ( tài sản lưu động - trữ hàng )/ lưu động mắc nợ ở tốc động tài sản trung giảm đi biến hiện năng lực tương đối kém thả không ổn định trữ hàng, đãi quán phí dụng chờ hạng mục, cho nên tốc động phần trăm so lưu động phần trăm càng có thể phản ánh lưu động mắc nợ hoàn lại an toàn tính cùng ổn định tính. Nói như vậy, nên phần trăm hạn cuối vì 1. |

| | |

| ( lợi nhuận tổng ngạch + tài vụ phí dụng )/ tài vụ phí dụng phản ánh thu lợi năng lực đối hoàn lại đến kỳ nợ nần bảo đảm trình độ. Đã là xí nghiệp vay nợ kinh doanh tiền đề căn cứ, cũng là cân nhắc xí nghiệp trường kỳ thường nợ năng lực lớn nhỏ quan trọng tiêu chí. Từ lâu dài tới xem, nên chỉ tiêu cần thiết lớn hơn 1, nếu không kinh doanh tiền lời không đủ để chi trả lợi tức, xí nghiệp cũng liền không thể vay nợ kinh doanh. |

| | |

| ( tài sản - vô hình tài sản cùng mặt khác tài sản )/ mắc nợ nên chỉ tiêu là đối xí nghiệp trường kỳ thường nợ năng lực tiến hành đánh giá càng vì vững vàng chỉ tiêu. Đem xí nghiệp thường nợ an toàn tính phân tích thành lập ở càng thêm thiết thực đáng tin cậy vật chất bảo đảm cơ sở phía trên. Càng cẩn thận, càng hợp lý cân nhắc xí nghiệp đối chủ nợ quyền lợi bảo hộ trình độ. |

| | |