概述:2024年一季度ADC12价格重心相对较高,一月市场提前放假,市场供需两弱,成本支撑ADC12价格在18900-19400元/吨区间波动。春节后,由于订单累积,生产企业积极补充原料备货生产,产量在3月达到了一个小高峰。进入二季度,原铝一路上扬,先后突破21000和22000元/吨关口,在废料价格坚跟涨的情况下,ADC12价格虽然上涨,但跟涨非常乏力,在20300元/吨的位置遇到了较强阻力。压铸下游的需求明显转弱,汽车市场不温不火,燃油车市场占有率持续下滑,“金三银四”旺季预期落空,供需矛盾突出,市场情绪偏悲观。二季度末,原铝高位回落,ADC12价格也跌至19400元/吨水平,市场供需情况环比好转,活跃度有所提升。

一、2024上半年市场回顾

(一)2024上半年价格走势回顾

国内价格走势分析

1. 再生铝合金锭市场行情回顾

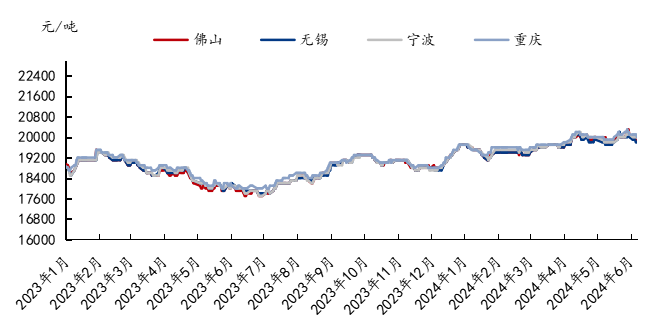

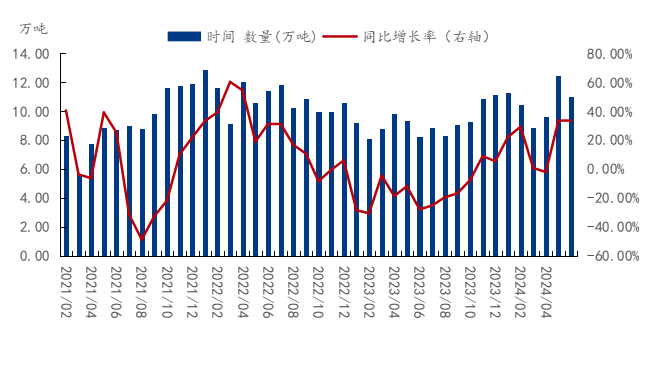

上半年国内ADC12价格从一月初18800元/吨震荡上行,在5月底涨至20300元/吨。废铝成本上涨推动ADC12价格上涨,但是下游需求环比持续减弱,高价抑制需求的弊端凸显。6月沪铝高位回落,ADC12价格震荡下行,价格的下跌给市场给原本压抑的市场缓松口气。虽然国内汽车消费市场表现一般,出口铝压铸件数据中规中矩,但由于进口铝合金锭价格连续3个月倒挂,国内进口铝合金锭量显著减少,预计未来价格下跌空间相对有限。截至6月底,ADC12价格处于19400元/吨附近徘徊,也是2023年价格“V”字型的右端,密切关注其是否有支撑。在现阶段废铝价格坚挺,再生铝合金锭企业利润匮乏,生产积极性减弱的情况下,价格不具备持续下跌的基础。

Mysteel主流地区ADC12价格走势

数据来源:Mysteel

2、成本利润分析

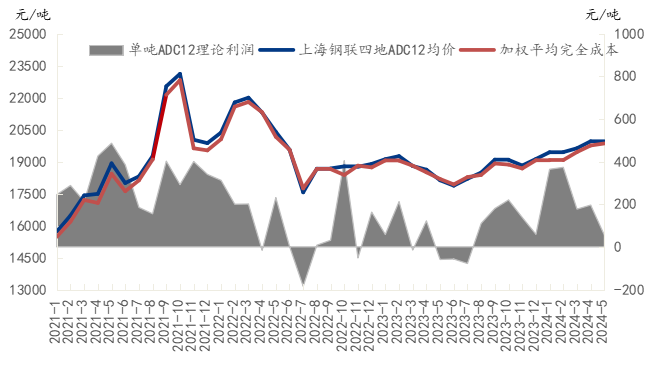

据Mysteel调研统计,2024年6月中国铝合金锭行业加权平均完全成本19800元/吨,环比下降100元/吨。原铝高位回落,带动废铝价格小幅下跌,其次金属硅价格也屡创新低。今年1-6月,ADC12成本在19400-19950元/吨震荡,与市场价格相对比,其利润相对低下。且考虑企业的折现能力偏弱的情况,实际上利润再度缩小。截至6月底,原铝的低位徘徊,废铝市场流通性减弱,废铝价格表现异常坚挺,支撑ADC12价格。

数据来数据来源:Mysteel

(二)2024上半年基本面情况回顾

供应格局及变化趋势分析

2024年上半年再生铝合金先扬后抑,整体仍处于供大于求的。从时间段来看,一季度原铝价格强势上涨带动ADC12一路向上,考虑年前成品和废铝备货库存成本,与年前盈亏状况相比,再生铝合金企业单吨利润扩大至400元/吨,供应端出货意愿尚可,年后需求端缓慢恢复订单,成交稍有好转;二季度,在各方利好信息政策的刺激下,原铝价格飙升至年内最高点,但ADC12市场和价格后续乏力明显,ADC12与A00出现巨幅倒挂价差,且在5月劳动节假期过后,压铸企业订单同比环比下滑现象突出,6月再生铝合金市场更是迎来量价双杀惨淡局面,再生铝合金社会库存数量持续增长,这部分量实际上为厂内成品库存转移到社会仓库,并未实际被消费,出库量小于入库量。展望下半年,国产铝合金整体供需格局难有太大好转迹象,需求偏弱局面将继续,再生铝合金企业月均产量基本维持在45-50万吨区间,进口量或小幅下降,但需求量增长空间更为有限,更多的是行业横向竞争淘汰。

铝合金锭市场供需平衡表

|

供需平衡 |

23.6 |

23.7 |

23.8 |

23.9 |

23.10 |

23.11 |

23.12 |

24.1 |

24.2 |

24.3 |

24.4 |

24.5 |

24.6 |

|

国产铝合金产量 |

41.40 |

43.40 |

45.03 |

46.30 |

45.99 |

46.73 |

46.79 |

53.38 |

27.90 |

54.50 |

56.00 |

53.16 |

50.00 |

|

净进口量 |

4.1 |

4 |

4 |

5 |

3 |

4.5 |

4 |

2 |

0.5 |

2 |

4 |

3 |

3 |

|

铝合金供应量 |

45.5 |

47.4 |

49.03 |

51.3 |

48.99 |

51.23 |

50.79 |

55.38 |

28.4 |

56.5 |

60 |

56.16 |

53 |

|

铝合金需求量 |

42 |

43 |

45 |

46 |

43 |

45 |

46 |

49 |

23 |

50 |

51 |

47 |

44 |

|

供需平衡 |

3.5 |

4.4 |

4.03 |

5.3 |

5.99 |

6.23 |

4.79 |

6.38 |

5.4 |

6.5 |

9 |

9.16 |

9 |

数据来源:Mysteel

消费及变化趋势分析

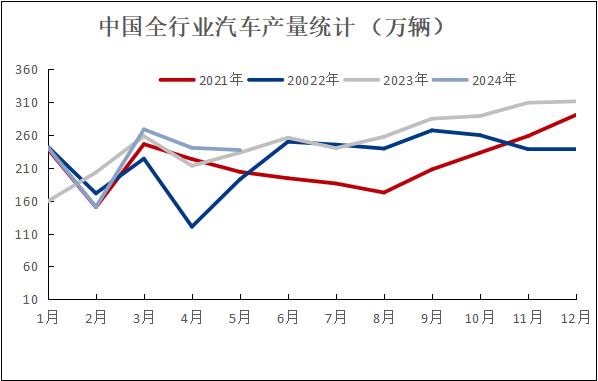

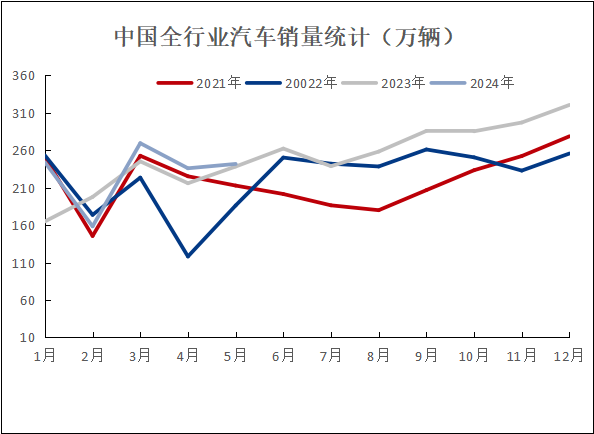

据乘联会,随着四月底汽车报废更新补贴落地,消费者预期有所稳定,前期压抑的购买力逐渐开始释放,“五一”假期叠加地方车展,车市温和修复。中国汽车流通协会乘用车市场信息联席分会数据显示,5月狭义乘用车零售171.1万辆,同比-1.9%,环比增长11.4%,其中燃油车节后热度迅速回落,全月零售91万辆,同比下降23%,已经持续两月降幅在20%以上。新能源市场零售80.5万辆,渗透率47.0%,成为5月整体车市的有力支撑。6月初市场热度温和延续,中旬各厂商借势端午假期及“618”电商促销活动,积极开展各种促销营销活动,冲击半年度目标。车市价格进一步下探,整体车市内卷进一步加剧。

中国全行业汽车产量统计(万辆)

数据来源:中汽协

中国全行业汽车销量统计(万辆)

数据来源:中汽协

2024年上半年总结

2024年电动车消费市场的内卷伤及到了燃油车市场,传导至产业链上游,不管是生产企业还是贸易商,都明显感受到行业的冰点。原材料价格震荡上行,海外需求紧缩致使我国的出口订单下滑,下游压铸行业被迫选择减产。供应方面,上半年新投产能较少,主要分布在安徽,其次是重庆。在原本产能严重过剩的局面下,供应端的横向竞争会显得更加残酷,行业洗牌加剧,企业求变之路依然还很漫长。

二、2024下半年市场展望

(一)2024下半年供需格局展望

供应趋势预测

2024年上半年国内再生铝合金锭产量296.9万吨,累计同比增幅了18.48%,进口的未锻轧的铝合金52.54万吨,累计同比增幅18.44%。上半年铝价先扬后抑,但整体维持偏强运行,铝合金锭厂生产积极性较高,市场供应量维持高位,而下游压铸企业订单薄弱,对铝合金锭需求减少,市场供大于求。而下半年随着国家一系列促进消费落地,以及金九银十的传统旺季,市场需求有望得到好转,促使部分新投企业加快投产进度。下半年美联储有降息预期,美元指数回落,有利于海外铝合金锭进口,进口量有望增加。预计下半年铝合金锭市场供应量继续保持增加。

2、消费趋势预测

2024年1-5月,汽车产销分别完成1138.4万辆和1149.6万辆,同比分别增长6.5%和8.3%,从汽车产销数据来看,上半年国内汽车板块需求表现增长,带动铝合金锭市场大部分需求。6月12号,欧盟委员会发布关于对华电动汽车反补贴调查的初裁披露,拟从7月4日起对自中国进口的电动汽车征收临时反补贴税。这一举措将影响我国对欧盟新能源汽车的出口,但中国电动车优势仍存,除欧洲以外,在其他国家均有布局,未来影响也只会越来越低。国务院提出设备更新,消费品以旧换新方案,推动汽车、家电等传统消费品行业的更新换代,从而带动市场需求增加。

3、进出口趋势预测

2024年1-5月进口的未锻轧的铝合金52.54万吨,累计同比增幅18.44%。其中主要进口来源国:马来西亚、泰国、越南、韩国。马来西亚1-5月进口23.16万,占总进口量44.08%,泰国进口6.81万吨,越南5.23万吨,韩国3.05万吨。从进口数据可以看出:马来西亚进口到国内量远超其他国家,占国内总进口量近一半。其主要原因,国内不少企业在马来西亚有自己生产工厂,这部分生产的铝合金锭,大部分是发到国内。随着国内原料愈发紧张,不少国内铝合金锭厂将目光投向海外,其中除马来西亚外,泰国也陆续有不少国内工厂在其建厂,国内一些进不来的废铝将在海外加工后,满足要求进入国内,未来未锻轧的铝合金进口的量将会持续增加。

2024年1-5月主要来源国进口未锻轧的铝合金数量

数据来源:海关总署

供需平衡展望

为深入贯彻党中央、国务院关于碳达峰碳中和重大战略决策部署,有力有序有效做好碳达峰工作,各省鼓励发展再生有色金属产业,提高再生金属产量比例,为此不少企业纷纷投入再生铝合金锭行业。在此背景下,再生铝合金锭市场供应量逐年提升。需求端:国内大力发展新能源汽车,提高新能源汽车产量。同时设备更新,消费品以旧换新方案,也将推动汽车,家电,通讯设备等传统消费品行业更新换代,而再生铝合金锭作为汽车、家电、通讯设备中必须原材料,其消耗量也会随之增加。预计下半年铝合金锭的供应与需求都会小幅增加,但整体供应远大于需求的格局很难改变。

(二)2024下半年价格行情展望

对于下半年,预计下半年再生铝ADC12价格先跌后涨,区间维持在19000-20500元/吨。上半年价格走强,企业订单匮乏,上下游产业的开工率都不高,在需求低迷的情况下,不排除7-8月的企业高温假期有所延长。但好在现阶段价格表现相对温和,市场供需双弱局势不会加剧。到了九、十月,市场传统旺季,市场预期较好,同时考虑到美联储降息预期,货币政策的利好有利于推动出台各项促销费的政策落地执行。且目前不少燃油车纷纷降价处理,有望来一波去库存的小高潮。综上所述,整个下半年,ADC12价格呈现先抑后扬走势。