389

223

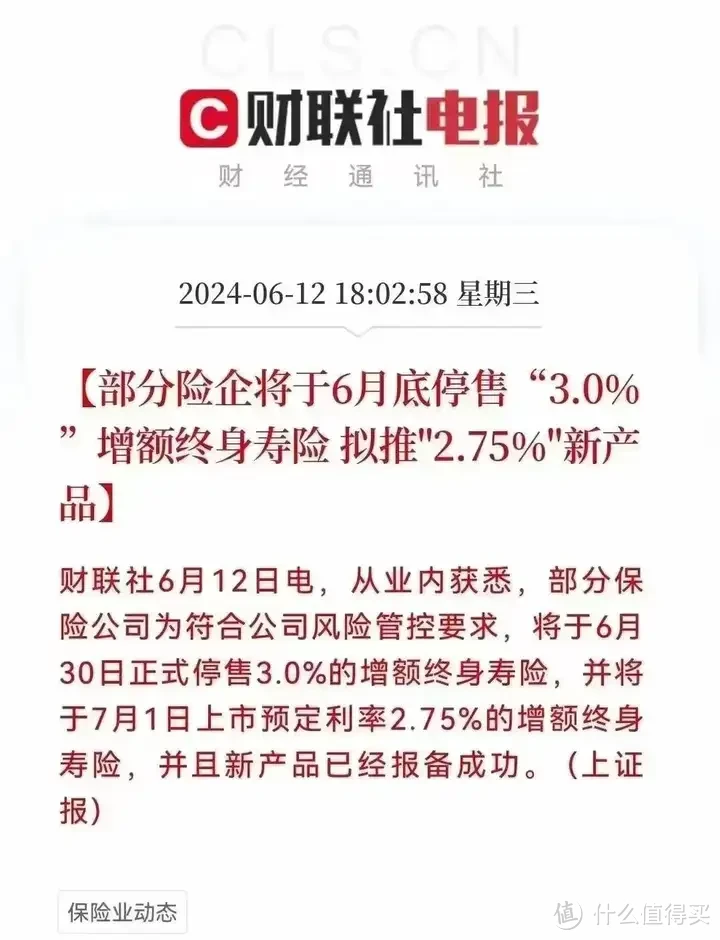

最后一波红利!3.0%增额寿,将集体团灭?

2024-07-03 18:00:12

0点赞

1收藏

0评论

3%的时代,才持续了不到1年,又走了。

我也不想给大家制造焦虑,

怕大家骂:

天天通过焦虑,卖保险!

但是现实就摆在大家面前。

权威媒体,不想信,也得信!

这个时候,如果不通知大家,不给大家制造一点点焦虑,

大家可能又会像过去几年那样:

从错过4.025%,到错过3.5%……

预定利率从3%下调到2.75%,跟我们有啥关系?

对于一辈子,不买保险的伙伴来说,没有一点关系。

但对于一直在围观的伙伴,就太有关系了。

具体表现在3个方面:

1、普通增额寿险和年金险的收益将减少

增额寿险的收益完全来自现金价值,一旦调整预定利率,现金价值将发生巨大变化。

各位可不要小看这0.25%的差距,在实际的收益中,差距还是非常吓人的。

我们就以以一口气投入100万为例:

复利2.75%的产品,和3%增额寿相比:

第10年,收益相差3.2万;

第30年,收益相差17.1万;

第50年,收益相差50.2万,超过一半本金。

2、分红险的保证收益率可能下降

如果普通型人身保险预定利率下调到 2.75~2.5%,

分红险不太可能,一直保持 2.5% 的预定利率,

不管是固收还是分红,收益会跟着下降。

3、保险产品的保费会相应上涨

这一点是相对于保障类产品来说的,比如重疾险,

同一款产品,同样的50万保额,如果预定利率为2.5%,

计算出来的保费,会比预定利率为3%计算出来的保费高出10%左右。

这也是重疾险,一年比一年看起来贵的原因。

为啥这个预定利率,一直这么“跌跌不休”呢?

主要是,保险公司的钱,也没那么好赚了。

保险公司在收取我们的保费后,并不是放到账上不动了,

而是会拿出一部分去投资,虽说投资整体偏保守,

但也会有一定比重在风险较高的方式,诸如股票和其他项目(包括不动产、长期股权投资等)。

在整体利率走低的形势下,保险公司的投资,也会受到较大的影响。

若保司出具预定利率为3%的保险产品,那其实际投资端,

至少要做到4%以上,才能有盈利的希望。

就目前的投资环境看,压力很大!

若自身投资渠道不硬气的话,大部分保司就是赔本赚吆喝,

如果不降预定利率,那些比较激进的小公司可能会有隐患。

为了确保安全,就需要整顿各,大保险公司的预定利率了。

当然,你需要担心保险公司倒闭,你的钱打水漂漂吗?

还真不用!

保险公司宣告破产的,如果没有其他保司接手,那么,

国务院保险监督管理机构,就需要充当接盘侠。

也就是说,最后,是要由国家相关部门来背锅的。

所以,目前网上是搜不到:

例如保险公司倒闭,他的保单没着落的控诉。

保险预定利率3.0%还能坚持多久呢?

不会太久!

前几天“超长期国债”发售大家也看到了,利率只有2.57%国债,

全靠抢,仅1天额度就没了。

如果作为参考标准的10年期国债利率都下降了,那保险的3%又能撑多久呢?

此外,一些同行也在爆料,年初的时候,

监管就已经让保司准备2.5%预定利率的产品了,

甚至目前一些3%预订利率的产品,已经开始过不了审了。

我们曾以为银行是咱们老百姓存款固守的好去处,但没想到20年过去了,

银行跌倒一落千丈,3年期定期存款已进入“1%”时代,

就连5年期定期都只能勉强站住了2%!

接下去只要再降一次,基本可以确定,

就连5年定期存款的利率都要击穿2%,进入“1%时代”了。

想着通过银行存款或理财产品跑赢通胀,几乎是一件不可能的事了!

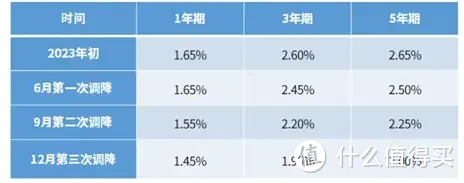

仅2023年商业银行存款利率就经历了“1年3降”。

数据来源四大行。

预定利率3%,这是保险公司承诺给客户的投资回报率,

终身刚性兑付,而且会白纸黑字写在合同里,

几十年甚至一辈子都不会变,不管之后银行存款的利率如何变化,

我们在储蓄险里面的钱和收益是确定的。

错过了33年前的10.08%,

错过了26年前的8.8%,

错过了12年前的7.2%。

错过了9年前的5.5%,

又错过了5年前的4.025%,

还错过了去年的3.5%。

3.0%,只有珍惜当下,没有来日方长!

有需要的,有需要养老,孩子教育等长期储蓄需要,

手上有闲钱,该下手的还是得下手。

作者声明本文存在利益相关性,请大家尊重作者及分享的内容,友善沟通,理性决策~