185

3

养老年金险:为什么需要?如何选择最适合的?

2024-05-31 16:58:22

0点赞

0收藏

0评论

近些年,社会养老保障体系承压已经成为共识。迈入深度老龄化少子化阶段后,大众的养老保障需求愈发迫切,养老问题已是无法回避的现实困境。

根据联合国的数据,全球60岁及以上人口在2050年将达到20亿,占全球总人口的22%。在中国,这一趋势尤为明显,预计到2050年,中国的老年人口将达到4.8亿,占总人口的34.9%,成为世界上老年人口最多的国家。面对这样的老龄化浪潮,社会养老保障体系已独木难支。

重重压力之下,尽管政府不断完善社会养老保险制度,养老金仍不足以兜底,“养老靠政府”逐步转向“养老靠自己”。

当前种种不利背景下,商业养老年金险应运而生,成为破解现代人的养老症结的一剂良方——

商业养老年金险不仅能够提供稳定且持续的经济保障,确保到月领取的现金流,同时兼具灵活性,能根据个人需求选择不同养老产品。通过购买商业养老年金险,可以在年轻时为自己的晚年生活储备资金,减轻老年的经济压力,实现“老有所养,老有所依”。诚然,如凯恩斯所说:“长期来看,我们都将死去。”但在此之前,最重要的,就是我们必须面对如何在有限的时间内,确保自己能够拥有一个体面的晚年生活。只有提前规划,未雨绸缪,我们才能在岁月的长河中,从容度过人生的每一个阶段。

商业养老年金险,本质是一类长期年金保险,常见保障期间为保至80岁或终身。这一险种的用途非常专一,提供长期或终身的现金流来养老。

可能有些朋友还是些许不解:

我们交的社保(五险一金)就已经包括养老保险了,为什么还要去买养老年金保险?

这就需要简单提一下我国的养老保险体系三支柱。

第一支柱是基本养老保险,包括城镇职工基本养老保险和城乡居民基本养老保险,当前参保人数已达10.3亿人,占据绝对主流地位;

第二支柱是企业年金和职业年金,由用人单位及其职工建立,当前参加职工约7200万人,起到补充养老的作用;

第三支柱就是个人养老金及商业养老保险等。

简单来说,第一支柱国家帮你养老,第二支柱雇主帮你养老,第三支柱自己给自己养老。

现在的情况是——第二支柱仅能惠及少数,第三支柱方兴未艾,目前仍是第一支柱扛大梁。

可完全指望第一支柱,对大多数人来说不太现实。据社科院发布的《中国养老金精算报告2019-2050》,预测养老金将在2035年耗尽。届时我们退休,说没有养老金应该不至于,但能拿多少,想必是不乐观的。

总得来说,自己帮自己养老(第三支柱)才是未来的主流。而养老年金险,正是我们未来养老的重要组成部分。

初步了解后,问题就来了:

市面养老年金险五花八门,怎么判断哪个值得买?

这就涉及到养老年金险的3大挑选标准了,简称“看三金”。

一看养老金:

就是看未来能领多少钱。

例如40岁买,本金50万,选在60岁领取,一款产品每年能领5万养老金,同条件下,另一款产品每年领取4万养老金。谁领得多,一目了然。

二看身故金:7

养老年金险除了年金领取,还会有身故责任。

在开始领取年金前身故,大多数产品都是本金和现金价值取大赔付。

重点要看开始领取年金后的身故金,有些产品只能保证领取保费,有些产品可以保证领取xx年。

假如刚领几年就身故去世了,保证领取期长的产品,可以把应领未领的保证领取金给到受益人。

只保证领回保费的话,刚领几年就身故了,只赔付已交保费(还要减去领到手的年金),意味着资金投入几十年只是保本,感觉亏。

三看退保金:

退保金,就是现金价值。

有些养老年金险在开始领取后,现金价值就会归零,往后只能每年领取养老金;有些产品则不然,开始领取后20年内、30年内乃至终身,都有现金价值。这就意味着,急用钱时,可以通过退保取回一大笔钱(现金价值)来应急。

当然,买养老年金险初衷就是为了养老,一旦退保也就失去了终身的养老现金流,需要慎重选择。因此,这仅只是让我们多个选择,可以作为加分项,重点还是看年金和身故金。

举个例子:

现有A、B两款养老年金险,都是40岁买,每年交10万,交5年,60岁开始领取。

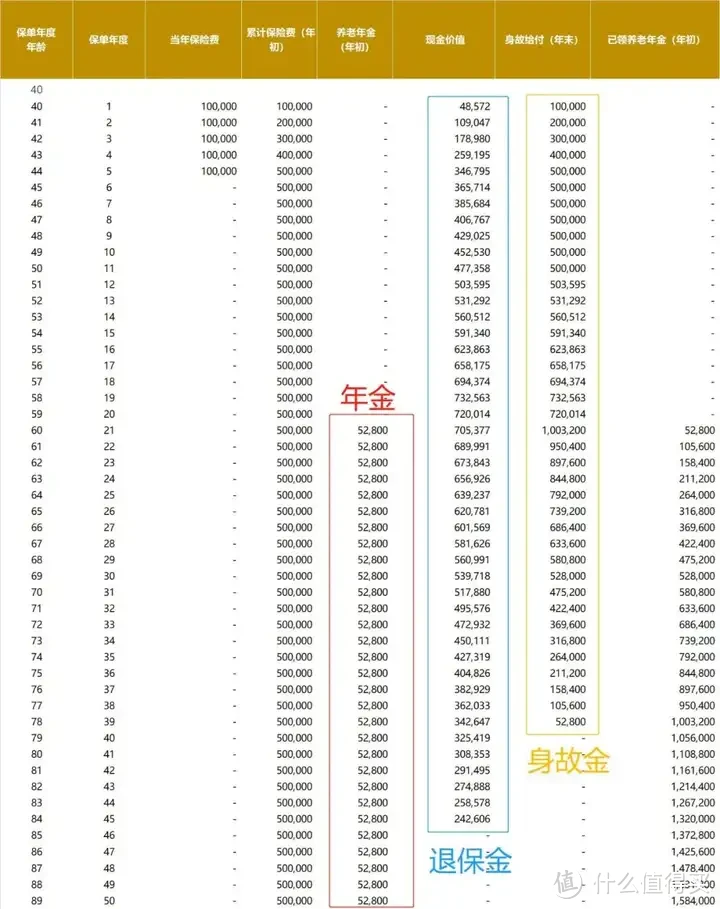

A款的“三金”数据如下:

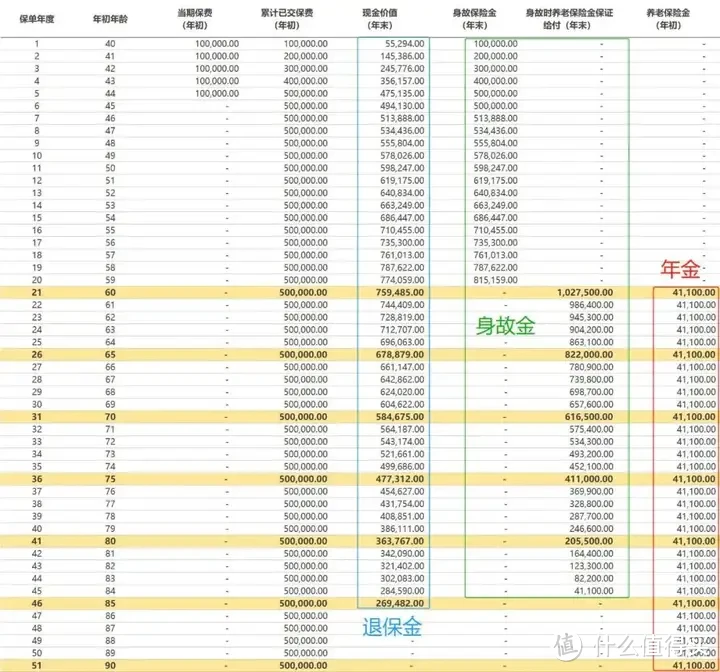

B款的“三金”数据如下:

一看养老金,A款每年领取52800元,B款每年领取41100元,都是领取终身;

二看身故金,A款保证领取20年,80岁前身故都有保险金。B款则保证领取至85岁,多了5年身故金;

三看退保金,无论A款B款,都是85岁前存在现金价值,退保拿一笔钱,其中B款退保金略高。

明显,即便B款的身故金+退保金好于A款,但都没拉开差距,且在最核心的养老金领取上,落后A款太多,每年少领1万多年金...1年少1万,80岁就少了20万,这就没法和A款比了。

一般来说,掌握以上3个挑选标准就够了。这也是挑选养老年金险的基础准则。不过部分养老年金险会有一些增值服务,如养老社区、万能账户、保险金信托等。原则上,这些并不是养老年金险的产品组成部分。

真有这块需求,养老年金险产品好点差点都不重要了,与其说选养老年金险,不如说怎么选养老社区等。这就背离了买养老年金险的本意。

如果是冲着养老来的,建议还是以养老年金险为主,增值服务有且能用到,那最好。要是没有,就要掂量掂量自己是不是真需要了。

最后提醒下,

和当前大火的增额终身寿不同,养老年金险比较“慢热”。增额寿一般10年内就有个不错的收益(比银行定存还要高不少),养老金首先要等到领取日(例如40岁买,60岁领取,就要等20年),其次每年领固定的一笔钱,不能多领。因此不是真有确定的养老需求,通常不建议买养老年金险。

万一提前要用钱,又没到领取日,就尴尬了...

不过养老年金险也有专属于它的优势,就是活到老领到老,直至终身,每年都有笔稳定的现金流!

如果拿增额终身寿来养老,和养老年金险同等投入和领取,

前几十年是很舒服,可要是活到90岁、100岁,届时年金险每年还能提供一笔养老金,增额寿早就领完了。仅这一点,养老年金险就值得每个人重视。

养老,终究是一件大事。

关注我们,我们将持续更新各类保险知识,产出各类保险产品的专业测评盘点。来日方长,交个朋友。

有任何保险问题咨询,可留言私信。