469

157

适合90后购买的养老金,女性可提前10年退休!

2024-08-09 11:04:14

0点赞

0收藏

0评论

通俗易懂讲保险,轻松选择好保险。大家好,我是俗哥;

前段时间,俗哥带大家了解了当下最热门的养老年金:大富翁3.0。这才刚讲了没到一个月,又一款更卷的养老年金:龙抬头3.0登场了。

可惜的是,这款产品有些生不逢时,恰好在预定利率即将大幅下调的最后节点,上线了!不过,即使这款产品仅有着不到1个月的生命周期。但因其有着目前市场TOP级的领取和收益,也值得俗哥为大家详细讲解。

一、保障责任

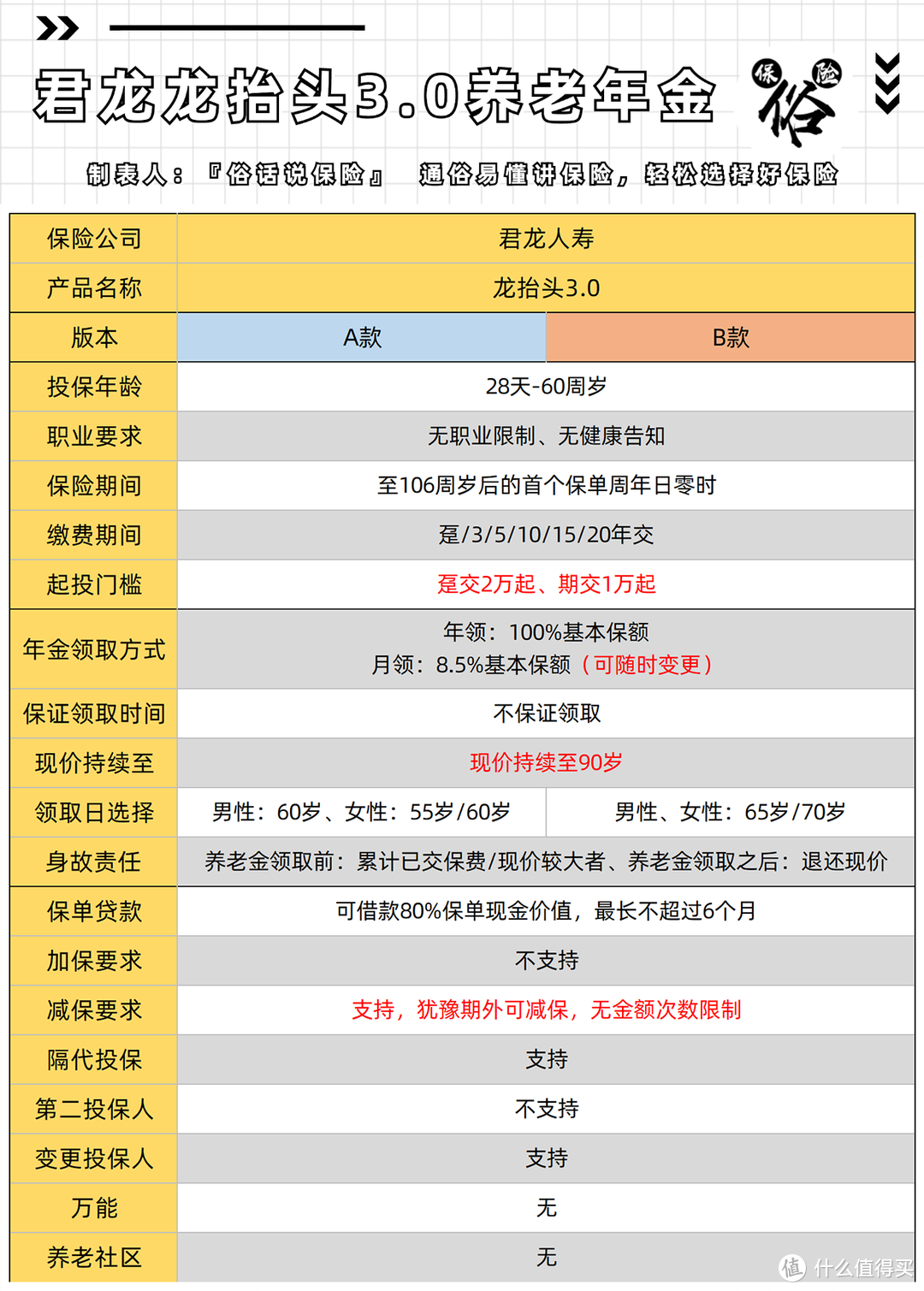

龙抬头3.0养老年金

龙抬头3.0养老年金二、产品收益演示

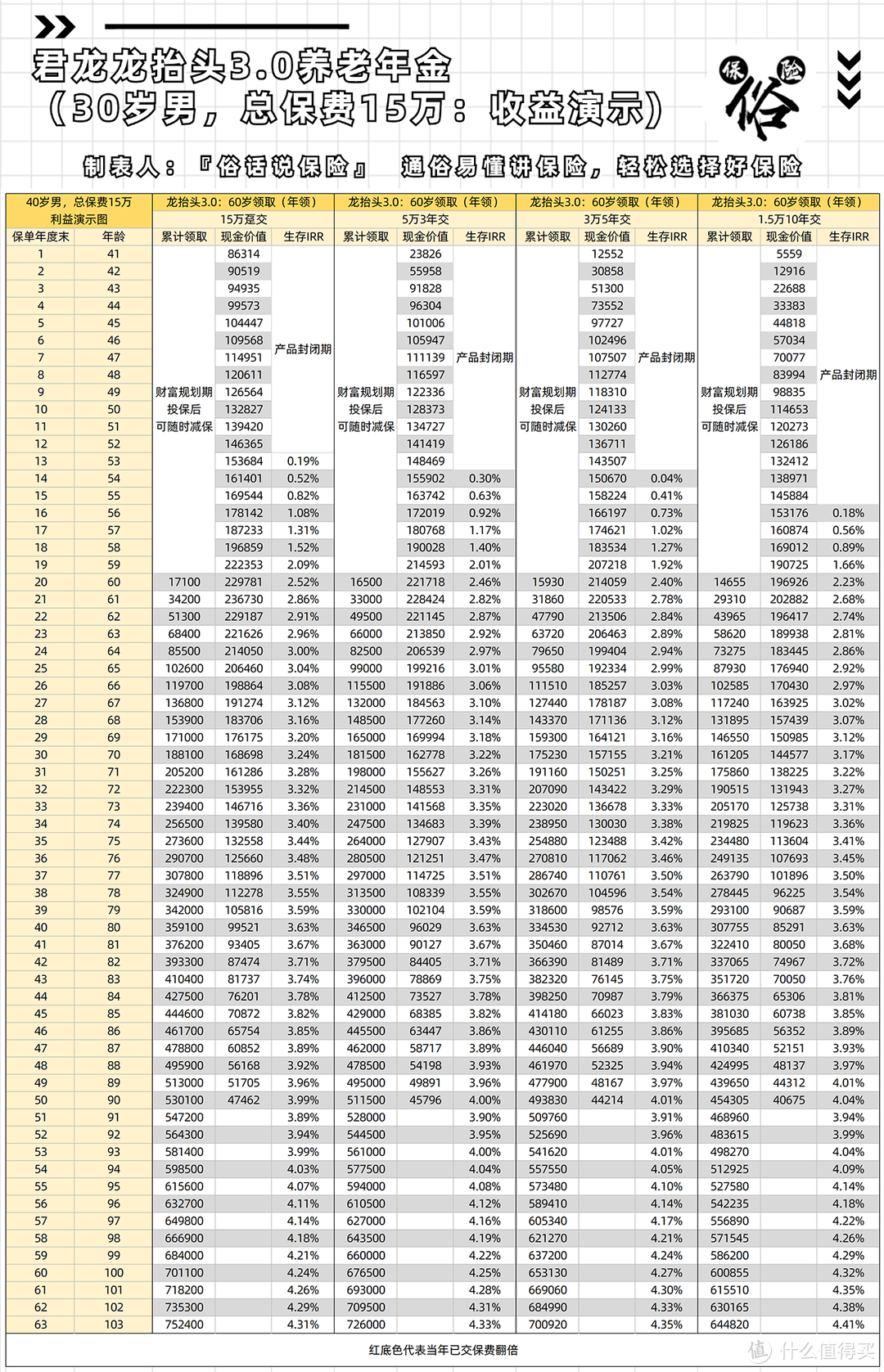

龙抬头3.0养老金收益演示

龙抬头3.0养老金收益演示三、产品亮点

1:收益极高

龙抬头3.0在所有60岁领取的养老年金中,年领取金额绝对是TOP级的,再加上产品的现金价值持续至90岁,看产品的整体收益(累计领取+现价)。到90岁时,龙抬头3.0几乎可以做到4%的复利收益!

2:无健康要求

龙抬头3.0投保无需健康告知、没有职业限制,人人都可投保。对于有着因健康问题无法购买储蓄险的看官来说,这款产品绝对是量身定制的!

3:减保无限制

只要在保单犹豫期后,投保人就可以对龙抬头3.0进行减保。且没有任何减保次数、金额限制。不过由于产品是养老年金,并非增额寿,所以除极特殊情况,否则不推荐在保单周期内进行减保操作。

四、产品注意点

1:投保年龄和领取较严苛

龙抬头3.0分A款和B款,A款可选55岁/60岁领取,B款可选65岁/70岁领取,除此之外,再无任何变化。不过产品对投保年龄、缴费期限以及领取年龄的对应关系很严格,详细规则如下:

龙抬头3.0领取和年龄对比

龙抬头3.0领取和年龄对比2:90岁后身故无身故金

由于龙抬头3.0不保证领取,且在领取后,身故金=现金价值。当被保人达到90岁时,现金价值降至0。因此如被保人在90岁之后身故时,受益人将无法拿到任何身故金。

五、同类产品收益对比

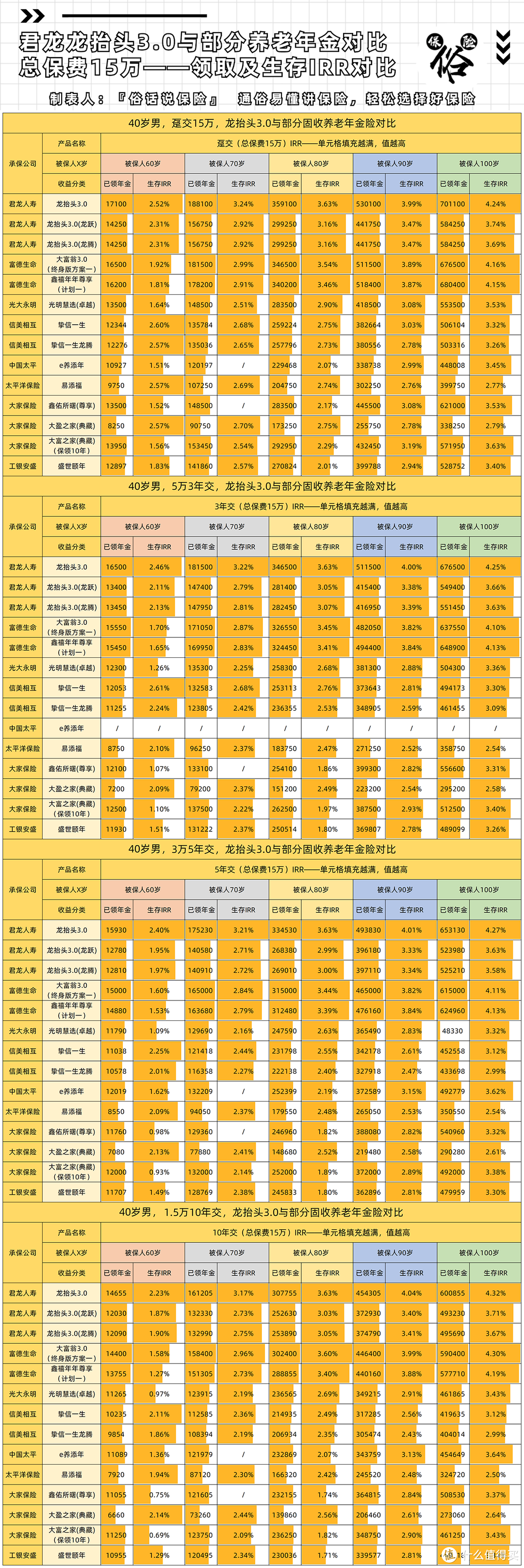

龙抬头3.0与部分养老年金对比

龙抬头3.0与部分养老年金对比六、适合人群

1:追求极致收益及年金领取的看官;

2:90后,希望当下存一笔钱,以供未来养老使用的看官;

七、俗哥总结

随着我国渐进式养老政策的实行,几乎所有90后都将面临65岁退休的尴尬境地。既然国家无法让我们提前退休,那就只能依靠我们自己,通过提前配置商业养老金,实现最快提前10年退休,少打10年工!

而在这么多养老年金产品中,龙抬头3.0绝对是一款值得配置的养老年金险,通过上述对比也能看到,即使是大富翁这种网红养老金,收益上也不如龙抬头3.0。且君龙人寿这家公司运营健康,储蓄险+健康险(超级玛丽、龙抬头系列就是它家的)双双发力。在保险公司的运营上,也比富德生命更稳定些。