券商中国

林鹿

2024-09-30 23:03

继8月净买入1000亿元国债后,央行9月再次出手净买入2000亿元。

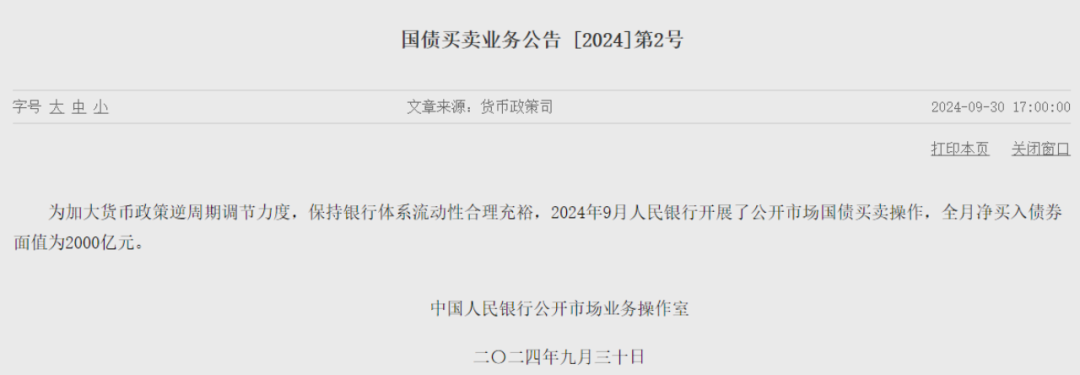

中国人民银行(下称“央行”)9月30日发布国债买卖业务公告称,为加大货币政策逆周期调节力度,保持银行体系流动性合理充裕,2024年9月央行开展了公开市场国债买卖操作,全月净买入债券面值为2000亿元。

国债具有主权信用和利率基准作用,国债市场在金融市场中居于核心地位。在专家学者普遍看来,央行在公开市场开展国债买卖,不仅有助于熨平短期流动性波动,充实基础货币投放和货币供应调控机制,也将更好发挥国债收益率定价基准作用。

民生银行首席经济学家温彬此前接受证券时报记者采访时曾表示,央行净买入国债的操作,表明了央行支持性的货币政策立场,预示着后续流动性的合理充裕状态。

9月央行公开市场净买入2000亿元国债

自8月净买入1000亿元后,9月央行继续开展公开市场国债买卖操作,全月净买入2000亿元。

中信证券首席经济学家明明指出,从净买入规模的角度看,国债买卖成为流动性投放方式,在流动性缺口较大的时期,可以通过买入国债进行流动性调节,“自然也不排除未来可能出现流动性净回笼的情况”。

随着公开市场国债买卖操作正式纳入货币政策工具箱,金融资源的配置效率有望进一步提升。专家学者认为,央行通过增加国债买卖规模和频率精准调控银行间流动性,并避免再贷款等工具大规模到期续作时的扰动。

兴业证券研报指出,通过买入国债投放基础货币是全球央行的主流范式。人民银行在10多年前没有选择以买入国债的方式投放基础货币,可能受制于国债市场的规模和深度,而现在国债市场规模和成交活跃度大幅提升,将买入国债纳入基础货币投放方式的条件已然具备。

对于央行后续操作,央行有关负责人早已明确,开展国债操作将会是“双向的”,与部分海外主要国家货币当局的量化宽松(QE)操作“截然不同”。温彬也指出,央行本月开展的国债买卖是货币政策工具箱的补充和货币政策框架的完善,也是在经济修复时期货币与财政政策的配合,属于常规货币政策范畴,并非是货币政策空间不足时的量化宽松。

保持正常向上倾斜的收益率曲线

今年以来,随着央行引导市场利率下行,国债收益率也持续下行,为实施积极的财政政策营造了适宜的货币金融环境。央行将国债买卖纳入货币政策工具箱,自8月起已经开始操作,未来央行还将会同财政部共同研究优化国债发行节奏、期限结构、托管制度等。

目前,中国的长期国债收益率在2.1%附近徘徊。中国人民银行行长潘功胜在9月24已召开的国新办发布会上指出,国债收益率水平是市场化形成的结果,央行尊重市场的作用。毫无疑问,它为中国实施积极的财政政策营造了一个良好的货币环境。目前,国债收益率曲线作为重要的价格信号,还存在远端定价不充分、稳定性不足等问题。

“前期中国国债利率下行,有人民银行通过政策利率引导市场利率下行的因素,也有前期政府债券发行供给偏慢的因素,还有一些是中小市场金融机构风险意识淡薄、推波助澜、羊群效应的因素等。”潘功胜表示,央行对长期国债收益率作风险提示,与市场加强沟通,是为了遏制羊群效应而导致长期国债收益率单边下行可能潜藏的系统性风险。

明明指出,展望未来,预计央行买卖国债将逐步常态化。在避免长端利率过快下行、维持斜向上收益率曲线的诉求下,预计后续央行将持续基于收益率曲线形态以及长期国债点位灵活开展国债买入和卖出操作,在这类干预操作下,预计长端利率大概率维持区间震荡的行情。

校对:杨舒欣